Faiz riskini anlamak: Tahvil, bono ve fon getirilerindeki farkın kaynağı

Sabahın erken saatlerinde Mete Bey, ekonomi dünyasının nabzını tutmak üzere televizyonu açtı. Ekonomi kanallarından birinde, tahvil, bono ve fon getirileri hakkında bilgiler verilirken, bazı tahvil bono fonlarının aylık %7 gibi yüksek getiriler sağladığı söylenirken, Mete Bey elindeki kısa vadeli para piyasası fonunun ise aylık %4 civarında bir getirisinin olduğunu fark etti.

Bu farkın kaynağını merak eden Mete Bey, her gün yürüyüş yaptığı güzergah üzerindeki banka şubesine uğrayarak müşteri temsilcisinin önüne oturup önce bir çay ısmarlamasını sonra da bu getiri farkının nereden kaynaklandığını açıklamasını istedi.

Daha bir kaç dakika önce açılmış şubede hazırlıklarını tamamlamış müşteri temsilcisi, Mete beye çayını ısmarladıktan sonra sorusunu dikkatle dinledi. Konunun karmaşıklığının farkında olan temsilci, konunun oldukça karmaşık olduğunu belirterek Mete Bey’i portföy yöneticisine yönlendirmek istedi. Ancak, portföy yöneticisinin yoğun piyasa takibi ve operasyonel işlerinin sebebiyle Mete Bey’in beklemesini istemediğini gören temsilci, tesadüfen bugün yazılan ve bu konu hakkında detaylı bilgi veren bir köşe yazısını Mete beyle paylaşarak birlikte konuyu daha iyi anlamak üzere harekete geçti.

Örenkler de veren köşe yazısı bazı temel kavramları açıklayarak başlıyordu…..

Verim eğrisi nedir?

Verim eğrisi, belirli bir tarihte farklı vadelerdeki tahvil faiz oranlarının grafiksel olarak gösterilmesidir. Bu grafik, kısa, orta ve uzun vadeli tahvillerin faiz oranlarını bir arada sunarak yatırımcıların ve ekonomistlerin gelecekteki faiz oranları, enflasyon beklentileri ve ekonomik büyüme hakkında önemli ipuçları elde etmesine olanak tanır.

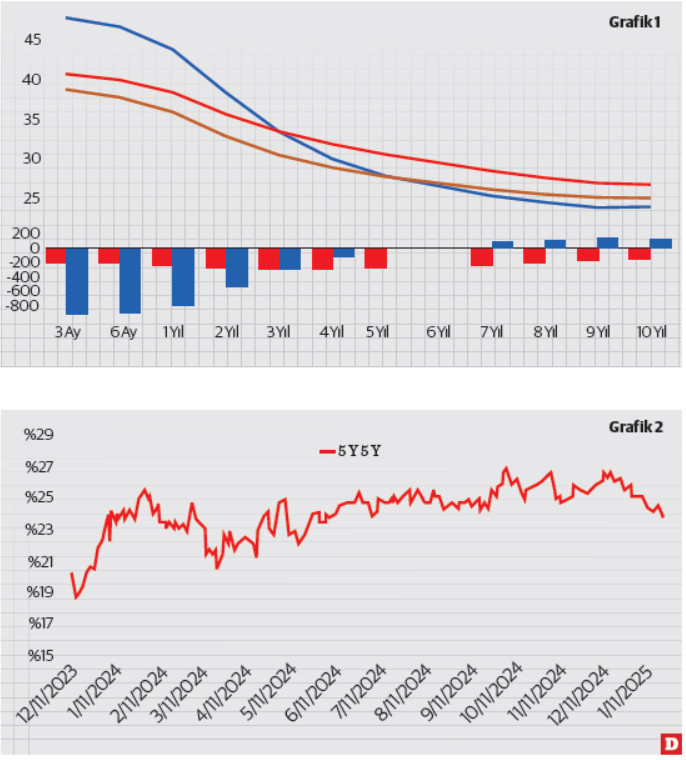

Örneğin, “Grafik-1” adlı görselde, farklı tarihlerde çizilmiş verim eğrileri

-Yeşil çizgi: 28 Mart 2024 tarihindeki tahvil faiz oranlarını,

-Sarı çizgi: 31 Ocak 2025 tarihindeki faiz oranlarını,

-Kırmızı çizgi: 29 Aralık 2024 tarihindeki faiz oranlarını göstermektedir.

Her gün değişen ekonomik veriler doğrultusunda verim eğrileri de değişim gösterir.

Verim eğrisinin şekilleri ve ekonomiye yansımaları

Verim eğrileri genel olarak üç ana şekilde karşımıza çıkar:

1- Normal (Pozitif Eğilimli) Verim Eğrisi: Uzun vadeli tahvil faiz oranlarının, kısa vadeli oranlardan daha yüksek olması durumudur. Bu durum, yatırımcıların uzun vadede daha yüksek getiri talep ettiğini ve ekonominin büyüme beklentilerini yansıtır.

2- Ters Eğilimli Verim Eğrisi: Kısa vadeli faiz oranlarının uzun vadeli oranlardan daha yüksek olduğu durumlarda ortaya çıkar. Ekonomik belirsizlik, yüksek enflasyon ya da merkez bankasının kısa vadeli faiz artışları gibi nedenler bu durumu tetikleyebilir. Yatırımcılar, kısa vadede daha yüksek getiri ararken uzun vadede enflasyon ve faiz oranlarının düşeceğine inanırlar.

3- Düz Verim Eğrisi: Kısa ve uzun vadeli tahvil faiz oranlarının birbirine yakın seyretmesi durumudur. Bu durum, ekonominin geçiş döneminde olduğunu veya gelecekteki faiz oranları hakkında belirsizliklerin arttığını gösterebilir.

Örneğin, Grafik-1’de 28 Mart 2024 tarihindeki verim eğrisinde yüksek enflasyon ve TCMB’nin para politikası uygulamaları nedeniyle kısa vadeli faiz oranları oldukça yüksek seyrediyordu. Daha sonraki dönemlerde enflasyondaki düşüş ve faiz indirimi, verim eğrisinde belirgin değişikliklere yol açtı. 3 yıl ve üzerindeki vadeli tahvillerin faiz oranlarının, o dönemdeki seviyelerden daha düşük seyretmesi, piyasanın enflasyonun düşeceğine dair beklentilerini yansıtmaktaydı.

Öte yandan, 29 Aralık 2024 tarihine ait kırmızı verim eğrisinde kısa vadeli faizlerde düşüş gözlemlenirken, uzun vadeli faiz oranlarında bir artış söz konusu oldu. Bu durum, piyasaların kısa vadede iyileşme sinyalleri verirken, uzun vadeli enflasyon beklentilerinde tam bir iyileşme olmadığını göstermekteydi.

Ayrıca, 5 yıl üzerindeki tahvil faizlerinin Mart 2024 seviyelerinin üzerinde seyretmesi, uzun vadeli enflasyon beklentilerinin de henüz olumlu yönde değişmediğine işaret etmekteydi. Uzun vadeli enflasyon beklentilerini daha iyi anlamak için “5Yıl5Yıl” faiz oranlarının değişimlerinin de dikkatle incelenmesi gerekmektedir (Detaylarına bu yazıda girmeyeceğim)(Grafik-2); bu gösterge, uzun vadede enflasyon bekleyişlerinde önemli bir iyileşmenin henüz gerçekleşmediğinin piyasa tarafından fiyatlandığını göstermektedir. Uzun vadeli, yani bundan 5 yıl sonra 5 yıllık faizlerdeki (sonuç olarak enflasyon beklentilerinde) beklenti halen 2023 sonundan daha kötü bir seviyededir.

Para piyasası fonları ve yatırımcı perspektifi

Para piyasası fonları, adından da anlaşılacağı üzere, ellerindeki fonları ağırlıklı olarak gecelik faizlere ve vadesi 180 günden uzun olmayan özel sektör finansman bonoları ile hazine bonolarına yatırmaktadır. Son dönemde bu fonların aşırı büyümesiyle birlikte düzenleyici kurumlar tarafından yeni kurallar devreye alınmıştır.

Bu düzenlemeler kapsamında, para piyasası fonlarının fon büyüklüğünün %10’u kadar altı aylık hazine bonosu almaları zorunlu kılınmıştır. Bu fonların kısa vadeli faiz düşüşlerinden elde edebilecekleri sermaye kazançları, portföylerinde bulunan finansman ve hazine bonoları aracılığıyla sağlanmaktadır.

Faiz riskine dair önemli bir nokta da, uzun vadeli tahvil faizlerindeki 1 puanlık düşüşün (örneğin 2, 3, 5 ve 10 yıl vadeli) bono fiyatlarındaki artışa kıyasla, kısa vadeli bono faizlerindeki düşüşün etkisinin daha düşük olmasıdır. Faiz artışlarında ise durumun tam tersi geçerli olmaktadır. Ekonomideki dengesizlik dönemlerinde ise faiz dalgalanmaları, uzun vadeli tahvillerin ve bu tahvilleri içeren fonların fiyatlarında önemli hareketliliklere neden olabilir. Örneğin, %25’ler düzeyinde bulunan 10 yıllık bir tahvilin (kupon oranı %25 varsayılarak) faizi 1 puan arttığında, tahvilin fiyatında yaklaşık %5.63 oranında bir düşüş gözlemlenebilir.

Tahvil bono fonları, riski dağıtmak ve portföy çeşitliliği sağlamak amacıyla tek bir vade veya tek bir tahvile yatırım yapmazlar. Bu nedenle, Tahvil ve Bono fonu almayı düşünen yatırımcıların kendilerine şu sorulara cevap aramaları önemlidir:

1-Benim yatırım ufkum nedir?

2-Faiz dalgalanmalarında ana paramdan da kaybetmeye razı mıyım?

3-Alacağım fonun içindeki tahvillerin ağırlıklı ortalama vadesi nedir?

4-Alacağım fonun, mevcut piyasa faiz oranlarına göre oluşan tahvil portföyünün getirisi hangi düzeydedir?

Sonuç olarak, faiz riskini anlamak, yatırımcılar için hayati bir öneme sahiptir. Verim eğrileri, yatırımcıların piyasa beklentilerini değerlendirmelerinde ve ekonomik görünümü analiz etmelerinde önemli bir araçtır. Uzun ve kısa vadeli tahvil faiz oranlarındaki hareketlilik, piyasaların gelecekteki enflasyon beklentileri ve ekonomik büyüme üzerine sinyaller verirken, para piyasası fonlarının yapısı ve düzenlemeleri de yatırımcıların risk ve getiri dengesi oluşturmasında kritik rol oynamaktadır. Mete beyin örneğinden yola çıkarak, yatırımcıların tahvil ve bono fonu alırken yalnızca getirileri değil, aynı zamanda vade yapıları, piyasa dalgalanmaları ve düzenleyici gelişmeleri de dikkate almaları gerekmektedir.