Faizlere uzun dönemli bakış

Faiz, yani paranın maliyeti, bir ekonomide tüm ekonomik kararları etkiliyor. Tasarruf-tüketim dengesi, yatırım kararları, varlık fiyatları, borç dinamikleri faizlerden etkileniyor. Son yıllarda, gerek yurt içinde gerekse de yurt dışında, özellikle ABD’de, faizlerin geçmiş yıllara göre çok daha yüksek seviyelere yükseldiğini gözlemliyoruz.

Faizlerin günlük hareketleri piyasalar tarafından yakından takip ediliyor. Fakat tarihsel perspektiften baktığımızda son dönemdeki hareketler ne anlama geliyor? Bu sorunun cevabını verebilmek için faizlerin seyrini incelemekte fayda var.

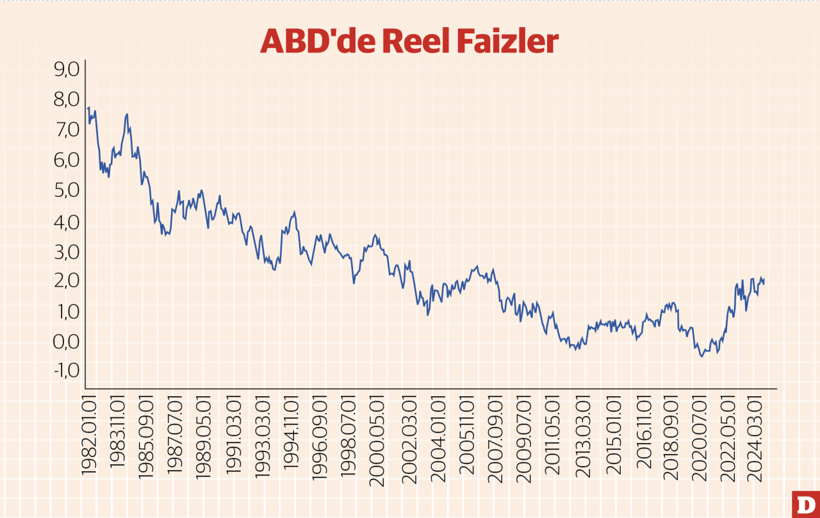

Günlük hayatta daha çok nominal faizler konuşulsa da iktisadi kararlar verilirken daha ziyade reel faizler göz önünde bulunduruluyor. ABD tahvillerine ödenen reel faizi küresel reel faiz göstergesi olarak düşünebiliriz. Nitekim yapılan akademik çalışmalar son 40 yılda gelişmiş ülkelerde reel faizin benzer bir trend izlediğini gösteriyor. Türkiye’de ödenen reel faiz için ise BETAM tarafından yayınlanan Türkiye Ekonomisi için Reel Kredi Faizi serisini kullanacağız.

ABD’de reel faizler 1980’li yılların başında %7 seviyelerinde idi. İki petrol fiyatı şoku sonrasında artan enflasyon ve uygulanan sıkı para politikası reel faizleri tarihi yüksek seviyelere yükseltmişti. Sonrasında reel faizlerin gerilediğini ve uzunca bir süre düşük kaldığını gözlemliyoruz. Reel faizlerdeki süregelen gerilemeye ilişkin birçok sebep öne sürülüyordu. Yaşlanan nüfus, artan ekonomik eşitsizlikler, gelişmekte olan ülkelerde gözlenen ihtiyati tasarruflardaki artış (özellikle Çin’de) ve küresel büyüme beklentilerindeki düşüş bunlar arasında. Pandemi sonrasında ise reel faizlerin tekrar artmaya başladığını gözlemliyoruz.

Pandemi sırasında gözlenen negatif reel faizler şimdilerde %2 seviyesine yükselmiş durumda. Bu seviye 2001-2008 dönemindeki reel faiz seviyesine denk. Bir başka deyişle, ABD’de son dönemde gözlenen reel faiz geçtiğimiz yirmi yıl ortalamasının yaklaşık iki katı. Artan reel faizlerin ardında yatan nedenlerden bir tanesinin bozulan kamu bütçe dengesi ve artan borç stoğu olduğunu da hatırlamakta fayda var.

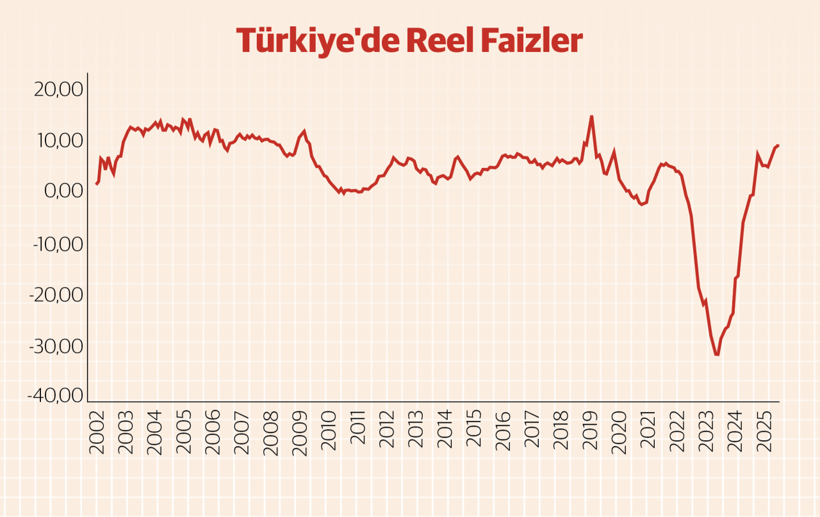

Türkiye’de ticari krediler için ödenen reel faize baktığımızda 2002-2008 döneminde %10 civarında olduğunu görüyoruz. 2009 yılından itibaren ise reel faizlerin hızla gerilediğini, ve hatta kısa bir süre negatif olduğunu gözlemiyoruz. 2009-2020 döneminin reel faiz ortalaması %4.2. Rahip Brunson krizi gibi dönemlerde reel faizler yükselse de bu artışların geçici olduğunu ve görece istikrarlı bir reel faiz ödendiğini söyleyebiliriz. Ocak 2020 – Haziran 2023 döneminde ortalama reel faiz -%8.77 olmuş. Bu dönemde ABD’de reel faizlerin artış trendine girdiğini hatırlamakta fayda var. Son bir yıllık ortalama reel faiz ise pozitif %8.7 seviyesinde. Bu seviyede reel faiz en son yine dezenflasyon sürecinde olduğumuz 2002-2005 yılları arasında görülmüştü.

Artan reel faiz ekonomiler için ne anlama geliyor?

Yukarıda belirttiğim gibi faiz seviyesi ekonomide tüm karar mekanizmalarını etkilemekte. Geçtiğimiz yirmi yılda gözlemlediğimiz faiz oranlarına göre dünyada ve Türkiye’de bir denge tüketim ve yatırım seviyesi oluştu. Varlık fiyatları bu faiz oranlarına göre fiyatlandı. Kamu açıkları yine görece düşük faiz ortamında finanse edildi. Düşük maliyetli finansman ortamı bütçe açıklarının artmasını, ticari ve bireysel borçlanmayı teşvik etti. Daha da önemlisi Çin başta olmak üzere birçok ülkede yatırımlar görece düşük faiz oranına göre yapıldı ve bir sermaye stoğu/üretim potansiyeli oluşturuldu.

Geldiğimiz noktada faizler, özellikle reel faizler yükseliyor. Bu yükselişin geçici olduğunu söyleyebilmek için elimizde henüz bir neden yok. Küresel olarak artan kamu ve özel borç stoku, tersine küreselleşme eğilimi, artan risk primi, merkez bankalarının görece gerileyen kredibilitesi gibi sebepler ile önümüzdeki dönemde reel faizler geçtiğimiz 20 yıla göre daha yüksek seyredecek görünümü veriyor.

Yükselen reel faizler karşısında hisse senedi gibi varlık fiyatlarının gerilemesi beklenir. Küresel ölçekte henüz sert bir tepki gözlemlemiyoruz. Fakat reel faizler yüksek seviyelerde kalmaya devam ederse ekonomilerde tüketim ve yatırım eğiliminin za

zayıflayacağını düşünüyoruz. Çin başta olmak üzere Asya ülkelerinde yapılan yatırımların bu ortamda yüksek kapasite fazlası ile karşı karşıya kalma ihtimali yüksek. Dolayısıyla küresel ekonominin daha yavaş büyüdüğü bir döneme geçiş yapıyoruz. Küresel ekonominin büyümediği bir ortamda biz pastadan daha büyük nasıl pay alabiliriz bunun hesabını yapmamız gerekiyor.