Geç olsun, güç olmasın…

Mayıs başındaki yazımda finansal koşullar endeksimizi tanıtmış ve şu ifadeleri kullanmıştım: “Günlük frekansta hesapladığımız Finansal Koşullar Endeksi’ne göre, son dönemde koşullar aşırı sıkı bir seviyeye ulaşmıştır. Bu durum, belirli bir gecikmeyle ekonomik aktivitede belirgin bir yavaşlamanın gündeme geleceğine işaret etmektedir.”

Oysa ki Nisan-Mayıs aylarına ilişkin açıklanan aktivite verileri ve haziran ayına dair öncü göstergeler, ekonomik aktivitedeki yavaşlamanın ikinci çeyrekte sınırlı kaldığını göstermektedir. Bu durum, TCMB’nin faiz indirimi ve makro ihtiyati düzenlemeleri gevşetme konusunda oldukça temkinli kalacağını düşündürmektedir.

Finansal koşullar hâlâ çok sıkı

Hatırlatmak gerekirse, ekonomide “finansal koşullar” dediğimiz kavram, paraya ulaşmanın kolaylığı ve maliyetiyle ilgilidir. Faizlerin yüksek, döviz kurlarının oynak ve bankaların kredi vermekte isteksiz olduğu bir ortamda finansal koşullar sıkılaşır. Bu da tüketim ve yatırımı yavaşlatır. Tersine, faizlerin düşük, borsanın canlı ve kredilerin bol olduğu durumlarda ise finansal koşullar gevşektir; bu da ekonominin daha rahat bir şekilde büyümesine olanak tanır. (Daha ayrıntılı anlatım için 7 Mayıs 2025 tarihli yazıma bakabilirsiniz.)

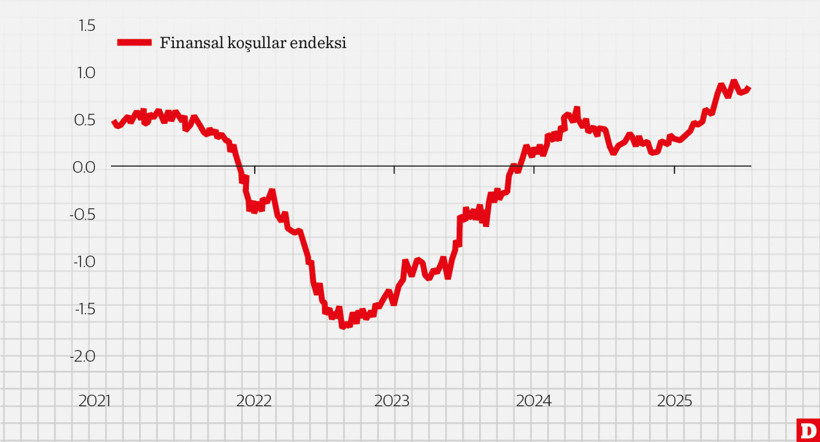

Grafikten de görüldüğü gibi, son dönemde finansal koşullar endeksi tarihsel ortalamanın neredeyse 1 standart sapma üzerine çıkmıştır ve tarihsel olarak en sıkı düzeyinde seyretmektedir. Geçen yıl ikinci çeyrekte neredeyse bu sıkılık düzeylerine ulaşıldığında, GSYH büyümesi iki çeyrek üst üste yatay kalmış ve çıktı açığı negatif bölgeye geçerek enflasyondaki düşüşü destekleyen bir görünüm sergilemişti.

Sonrasında, geçen yılın son çeyreğine doğru piyasada faiz indirimi beklentileri oluşmuş, bankalar orta-uzun vadeli kredi faizlerini erken düşürmeye başlamış ve bu doğrultuda kredi büyümesi hızlanmıştı. GSYH büyümesi son çeyrekte %1.7 çeyreksel büyüme ile potansiyel hızının üzerine çıkmıştı. Bu yılın ilk çeyreğinde ise %1’lik potansiyel civarında bir çeyreklik büyüme ile talep görünümünün enflasyondaki düşüşe verdiği destek azalmıştı.

Mart ortasında yurtiçi ve yurtdışı politik gelişmelerle piyasalarda yaşanan dalgalanma ve TCMB’nin faiz artışıyla finansal koşullarda tekrar belirgin sıkılaşma yaşanmıştır. Ayrıca, faiz indirim beklentilerine rağmen TCMB’nin makro ihtiyati çerçevede yaptığı düzenlemelerle finansal koşullarda erken gevşemenin önüne geçildiği görülmektedir. Özellikle mevduatta TL payını daha yüksek bir orana (%65) ve daha hızlı bir şekilde ulaşma hedefi doğrultusunda, faizler hem mevduatta hem de fonlama maliyetinin yüksek kalmasının etkisiyle kredilerde yüksek seviyede kalacak gibi görünmektedir.

Perakende satışlarda güçlü görünüm sürüyor

Ancak, faizlerdeki yüksek seviyeye ve kredi büyüme kısıtlarına rağmen, ikinci çeyrekte ekonomik aktivitedeki yavaşlama, beklediğimden daha sınırlı kalacak gibi gözüküyor.

İç talebin iyi bir öncü göstergesi olan perakende ticaret hacmi endeksi Mayıs ayında, aylık bazda %1.6 artarken, yıllık büyüme oranı %17.7 ile güçlü seyrini sürdürmüştür. Perakende satışların öncü göstergesi olarak izlediğimiz, enflasyon ve mevsimsel etkilerden arındırılmış kartlı harcama tutarı ise Haziran ayında, Mayıs ayındaki güçlü talep görünümünün benzer seviyede korunduğuna işaret etmektedir.

Bu çerçevede, ikinci çeyrekte perakende satış endeksinin ortalaması, önceki çeyreğe göre %3’ün üzerinde artış göstermiştir. Bunun bir kısmı saat ve mücevher ticaretinden kaynaklanırken, bunu hariç tutsanız bile ikinci çeyrek büyümesi %2’ye yakın olacak gibi gözükmektedir. Bu da, tüm makro ihtiyati düzenlemelere (kredi kısıtlamaları, TL’ye dönüş zorunluluğu gibi) rağmen, iç talebin ikinci çeyrekte artışını sürdürdüğünü ortaya koymaktadır.

Geçen hafta açıklanan sanayi üretim endeksi de Mayıs ayında aylık bazda %3.1 artış kaydederek, Nisan ayındaki %3.2’lik daralmanın ardından güçlü bir toparlanma göstermiştir. Sanayi üretiminin Nisan-Mayıs ortalaması ise, bir önceki çeyrek ortalamasına göre yatay kalmıştır.

Bugün açıklanacak Mayıs ayı hizmet ve inşaat üretim endeksleri, 2025 yılı ikinci çeyrek GSYH büyüme görünümü açısından önem taşımaktadır. Nisan ayında her iki gösterge de gerilemişti. Bu göstergelerde de toparlanma görülmesi durumunda, büyüme görünümünün enflasyonu destekleyici etkisi konusunda soru işaretleri oluşabilecektir.

Her şey temkinli kal diyor

Sonuç olarak, ikinci çeyrekte büyüme eğiliminde, önceki iki çeyreğe göre bir miktar yavaşlama olmakla birlikte, finansal koşulların daha önce ima ettiğine kıyasla bu yavaşlamanın oldukça sınırlı kaldığı görülmektedir. Bu durum, hem faiz indirimleri hem de makro ihtiyati çerçevede (kredi büyüme kısıtlamaları, TL mevduat geçiş hedefleri gibi) uygulanan sıkı duruşun, ekonomide yeterli ölçüde yavaşlama sağlanıp bunun enflasyon eğilimlerine olumlu yansıması net şekilde gözlenene kadar sürdürülmesi gerektiğine işaret etmektedir.

Ayrıca, önümüzdeki hafta daha ayrıntılı ele almayı planladığım, Temmuz ayında aylık enflasyonun önceki aylara göre belirgin şekilde hızlanacak olması ve döviz alımlarının zayıf seyretmesi gibi faktörler de bu değerlendirmemi desteklemektedir.