Hane halkı varlıkları 1,5 trilyon doları aştı

Türkiye’deki hane halklarının finansal ve finansal olmayan varlıklarının toplam değerinin 2024’ün üçüncü çeyreği itibarıyla 1,5 trilyon lirayı aştığı hesaplandı. Merkez Bankası’na göre varlıklardaki değerlenme yurt içi talebi etkileyerek harcamaları artırıyor, o da enflasyonu azdırıyor.

Merkez Bankası’nca yapılan bir araştırmada Türkiye’deki hane halklarının mevduat, hisse senedi, altın, konut gibi farklı alanlarda değerlendirdikleri tasarrufları ile oluşan varlıklarının toplam büyüklüğü ve alım satım işlemleri ile mevcut varlıklarındaki değerleme etkisiyle yaşanan değişimler hesaplanarak, bunun büyüme ve enflasyon üzerindeki etkileri ölçüldü.

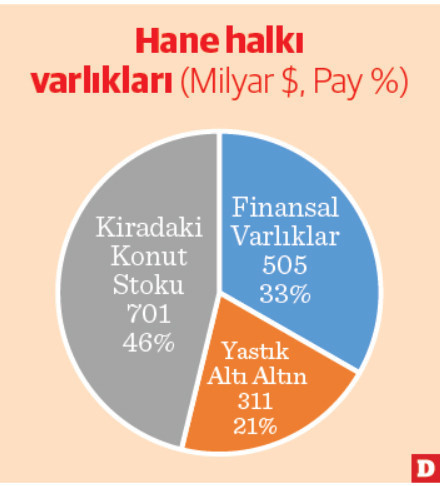

Kiradaki konutların değeri 701 milyar dolar

Banka’nın 2025’in 1’inci enflasyon raporunda yer alan araştırmada, Türkiye İstatistik Kurumu’nun (TÜİK) İstatistiklerle aile verilerinden alınan hane halkı sayısı ile bina ve konut Nitelikleri Araştırması il bazında verilerinden alınan kiracı oranı verileri kullanılarak kiradaki toplam konut adedi hesaplandı.

Merkez Bankası’nın Konut Fiyat Endeksi verilerinden alınan il bazında medyan birim konut fiyatları kullanılarak kiradaki konut adedinin il bazında değeri hesapladı. Hesaplamalarda konutların 100 metrekare olduğu varsayıldı, il bazındaki değerlerin toplanmasıyla çeyrekler itibarıyla Türkiye geneli için toplam kiradaki konut değeri 701 milyar dolar olarak belirlendi. Kiradaki konut stoku çeyrekler itibariyle sabit tutularak çeyreklik fiyat değişimleri kiradaki konutların değerleme etkisi olarak kabul edildi.

505 milyar dolarlık finansal varlık

Aynı tarih itibarıyla Türkiye’deki hane halklarının finansal varlık stokunun değeri de 505 milyar dolar olarak hesaplandı. Kur ve fiyat değişimine duyarlı olmayan kalemler; TL cinsi para ve kur korumalı hariç TL mevduatlar, TL cinsi krediler ile diğer alacaklardan oluşuyor. Kur değişimlerine duyarlı kalemler yabancı para (YP) cinsi efektif ve mevduat, Kur Korumalı Mevduat (KKM), türev varlıklar ile YP cinsi krediler kalemlerini içeriyor. Fiyat değişimine duyarlı kalemler ise hisse senedi ve yatırım fonları, TL cinsi borçlanma senetleri ile sigorta teknik rezervlerini; kur ve fiyat değişimine duyarlı kalemler ise YP cinsi borçlanma senetlerini kapsıyor.

Yastık altında 311 milyar dolarlık altın

Merkez Bankası, bundan önce Türkiye’nin altın stokuna ilişkin araştırmayı 2012 yılında yapmış, anılan yılın üçüncü çeyreği itibarıyla stok 115,5 milyar dolar olarak hesaplanmıştı. 1984 yılı stoku sıfır varsayılarak, izleyen dönemde çeyrekler itibarıyla yastık altı altın stokuna altın üretim ve ithalat miktarlarının eklenmesi, altın ihracatının ise düşülmesi yoluyla güncellenen seriye göre 2024’ün 3’üncü çeyreği itibarıyla hane halkının elindeki fiziki altın stoku 311 milyar dolar olarak hesaplandı. Altın üretim miktarı için Enerji ve Tabii Kaynaklar Bakanlığı verileri, altın ithalat ve ihracatı için ise TÜİK dış ticaret verileri kullanıldı. Ons cinsinden hesaplanan fiziki altın stokundaki değerleme, iki stok arasındaki değişiminden net işlem çıkarılarak hesaplandı.

Türk halkı “altıncı”

OECD ülkeleri ile karşılaştırıldığında Türkiye’de hane halkının 2024’ün 3’üncü çeyreği itibarıyla 1 trilyon 517 milyar dolar olarak hesaplanan toplam varlıkları içinde fiziki altın ve kiradaki konutlardan oluşan finansal olmayan varlıklar yüzde 67 ile, finansal varlıklardan daha yüksek paya sahip. Hisse senedi, yatırım fonu, borçlanma senedi gibi finansal varlıklar, toplam varlıkların ancak üçte birini oluşturuyor.

Merkez Bankası’nın Finansal Hesaplar istatistiklerine göre, Türkiye’de hane halkının finansal varlık ve yükümlülüklerinin Gayrisafi Yurt içi Hasıla’ya (GSYH) oranı, seçilmiş OECD ülkelerine kıyasla oldukça düşük düzeyde. Bunun başlıca nedeni ise hane halkının geleneksel olarak fiziki altın ve konut gibi finansal olmayan varlıklara yöneliminin Türkiye’de yüksek oluşu.

Hane halkı yatırımları içinde finansal olmayan araçların payının daha yüksek oluşu, para politikasının hane halkı tüketim eğilimi üzerine etkisini geciktiren bir unsur olarak öne çıkıyor.

Değerlenme enflasyonu azdırıyor

Araştırmada, hane halkının sahip olduğu finansal varlıklar ile fiziki altın ve kiradaki konut gibi finansal olmayan varlıklarındaki değer artışları incelendi. Yabancı para ve altın cinsi varlıklarda kur etkisi; hisse senedi, menkul kıymet, konut gibi varlıklarda da fiyat etkisinden kaynaklanan değerlenme yaşandığı, bunun da tüketim harcamaları kanalıyla yurt içi talebi etkileyerek ekonomik büyüme ve enflasyon üzerinde etkili olduğu belirlendi.

TL’de değer kaybının yüksek olduğu dönemlerde kura endeksli finansal varlıklar, Borsa’daki fiyat hareketlerinin yoğun olduğu dönemlerde ise fiyat hareketlerine duyarlı finansal varlıklar kaynaklı olarak yaşanan değerleme etkisinin öne çıktığı belirtildi.

Araştırmaya göre 2021 yılı son çeyreğinde, finansal varlıklardaki değerleme kaynaklı artış, çeyreklik GSYH’nin yüzde 33,4’ünü buldu. İzleyen dönemde de yüksek seyreden bu etki, 2024 yılı ikinci çeyreği ile birlikte ivme kaybetmeye başladı.

Hane halkı varlıklarının stok değerinde gözlenen toplam değerlemenin, varlık etkisi kanalı ile harcamaları artırarak talepte sıkılaşma kaynaklı yavaşlamanın gecikmesine yol açtığı, yani talebin dirençli olmasında etkili olduğu belirtildi.

Bununla birlikte 2024 yılı 2’nci çeyreği ile birlikte başlayan varlık değerleme etkisindeki zayıflamanın, para politikasının etkinliğini artırarak dezenflasyon sürecini hızlandırmasının beklendiği ifade edildi.

Enflasyonda beklentiler hâlâ risk unsuru

Bu yıla ilişkin enflasyon tahminini yüzde 21’den yüzde 24’e revize eden Merkez Bankası’nın 2025 yılının 1’inci Enflasyon Raporunda, enflasyon tahminleri üzerindeki temel riskler ve olası etki kanalları da değerlendirildi. Enflasyon beklentileri ve fiyatlama davranışlarının iyileşme eğilimi sergilemekle birlikte, dezenflasyon süreci açısından risk unsuru olmaya devam ettiği vurgulandı.

Piyasa katılımcılarının, firmaların ve tüketicilerin enflasyon beklentilerinin, fiyatlama davranışları, portföy tercihleri ve tüketim/kredi talepleri üzerinde önemli rol oynadığına işaret edilerek, beklentilerdeki yüksek seyrin tüketim eğilimi ve kredi talebi üzerinde yukarı yönlü risk oluşturabildiğine dikkat çekildi.

Rapor döneminde piyasa katılımcılarının beklentilerindeki gerilemenin devam ettiği, hane halkının ve reel kesimin enflasyon beklentilerindeki aşağı yönlü güncellemelerin belirginleşmekle birlikte dezenflasyon süreci açısından risk unsuru olmayı sürdürdüğü kaydedildi. Beklentilerin düzeyi yanında kısa dönem veri sürprizlerine olan duyarlılığın da önem arz ettiği vurgulandı.

En çok prim yapan altın ve kira

Hane halkının varlıklarındaki değerleme incelendiğinde; 2021 yılının 4’üncü çeyreğinden başlayarak varlıklardaki değer artışının GSYH’ye oranının önceki dönemlere kıyasla oldukça yüksek seyrettiği ve değer artışında yastık altı altın ve konuttaki fiyat artışının finansal araçlardaki değer artışından daha yüksek olduğu görüldü.

Varlıklardaki değerlemenin çeyreklik GSYH’ye oranı yüzde 105 ile en yüksek düzeye 2022 yılının 1’inci çeyreğinde ulaştı. Bu dönemde hane halkı varlıklarındaki değerlemede kiradaki konutlardaki değer artışı baskın oldu. Son dönemde kur, altın ve konut fiyatlarında yaşanan dengelenme sonucu bireylerin değerleme kaynaklı varlık artışlarının ivme kaybederek 2021 yılı öncesi oranlara yakınsamaya başladığı gözlendi.

Fiziki varlık tutan hane halklarının bu varlıklarının stok değerinde 2021-2024 arasında kur ve fiyat hareketleri kaynaklı olarak belirgin artış yaşandığı dikkati çekiyor. Kalem bazında bakıldığında; incelenen dönemde hane halkı varlığındaki en yüksek değer artışı kiradaki konutlardan gelirken, onu yastık altı altın izliyor. Finansal varlıkların ise bu dönemdeki değerlemesinin pozitif olduğu ancak nispeten daha düşük getiri sağladığı görülüyor.