Kalkınmada kritik bileşen: Girişim sermayesi yatırım fonları

Siyasi ve askeri zaferler ne kadar büyük olursa olsun, ekonomik zaferlerle taçlandırılmazsa elde edilen başarılar devamlı olamaz.”

Mustafa Kemal Atatürk

1990’lı yıllarda bir aracı kurumun sloganıydı: “Türkiye Sermaye Piyasasından Yükselecek.” Kariyerimin ilk yıllarında bu cümle beni önce düşündürmüş, sonra da heyecanlandırmıştı.

Finans piyasasının 35 yıllık gelişimine şahit olmuş biri olarak gördüm ki, bu yolculuk inişli çıkışlı, çoğu zaman dikenliydi. Bankacılık sektörü finans piyasasına damgasını vururken, sermaye piyasası Gayri Safi Milli Hasıla (GSMH) ile kıyaslandığında hep küçük kaldı.

1990’larda fon varlıklarının GSMH’ya oranı %1 seviyesindeydi. 1994 krizinde neredeyse sıfıra düştü. 1999’da IMF stand-by anlaşmasıyla %0,6’ya toparlandı. 2003’te emeklilik fonlarının devreye girmesiyle ivme yakalandı ve 2023’te %7, 2025’te ise %8 seviyesine ulaştı. Fonlar, kurumsal yapıları sayesinde sermaye piyasasının istikrarlı büyümesinde en kritik araçlardan biri haline geldi.

Türkiye’de GSYF’ların yolculuğu

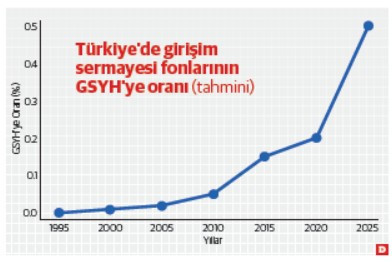

Girişim sermayesi fonları (GSYF), Türkiye’de geç sayılabilecek bir dönemde, 2000’li yıllarda “girişim sermayesi ortaklıkları” şeklinde kurulmaya başladı. Sayıları azdı. 2012’de SPK’nın yaptığı düzenlemelerle fonların yatırım ortaklığı modeli dışında da kurulması mümkün hale geldi. 2013’ten itibaren GSYF’lar yaygınlaştı.

Bugün 200’den fazla GSYF mevcut. Ancak GSMH’ya oranları sadece %0,5 civarında. ABD’de bu oran %3, İsrail’de ise %4. Yani potansiyel büyük, fakat uygulama oldukça geriden geliyor.

GSYF’nin ne olduğunu unutmamak

Girişim sermayesi fonları, yatırımcıların kaynaklarını genellikle startup’lara ve genç işletmelere yönlendiren, borç değil doğrudan sermaye sağlayan kolektif yapılardır.

Yatırımcılar için amaç, şirket büyüyüp değer kazandığında halka açılma (Initial Public Offering-IPO), stratejik satış veya birleşme yoluyla yüksek getiri elde etmektir. Ancak misyon bundan ibaret değildir: Fonlar, start-up’ların katma değer üreten işletmelere dönüşmesini, ülke ekonomisine katkı sunmasını da hedefler.

Unutmayalım, start-up’ların %98’i çeşitli nedenlerle başarısız olur. Türkiye’de de tablo farklı değil. Hatta çoğu girişim, son yıllardaki ekonomik zorluklar nedeniyle bir tercih değil, zorunluluktan doğuyor. Bu da başarı ihtimalini daraltıyor. Bu konudaki detaylı araştırmalar için Ufuk Akçiğit’in yaptığı çalışmalara bakmakta büyük fayda var.

Kalkınmanın dönüm noktası

Ekonomilerin kalkınma rotasında bir dönüm noktası vardır: sermayenin yeniliğin peşine düşmesi. GSYF’lar tam da bu noktada devreye girer.

Dünyada bugün dev teknoloji şirketleri, bir zamanlar sadece birkaç kişilik girişimlerden ibaretti. Eğer girişim sermayesi olmasaydı, cep telefonlarımız bu kadar akıllı olmaz, yapay zekâ hayatımıza bu denli giremezdi.

Türkiye’de de Peak Games’in Zynga’ya satışı, Yemeksepeti’nin Delivery Hero’ya devri, Insider’ın unicorn olma süreci gibi örnekler; girişim sermayesinin potansiyelini ama aynı zamanda çıkış zorluklarını göstermesi bakımından çok çarpıcı örnekler. 1 milyar doların üzerindeki değerlemelerde gerek yabancı yatırımcıların Türkiye’de halka açılma zorlukları, gerekse bu şirketlerin ölçek yakalamasındaki güçlükler, bunların Türkiye’de kalmasının önündeki diğer engeller.

GSYF’nin katkıları

Girişim sermayesi fonlarının kalkınmaya katkısını üç ana noktada özetleyebiliriz:

İstihdam: Yaratıcı fikirlere yapılan yatırımlar, yüksek nitelikli iş gücü için yeni alanlar açıyor.

Yenilikçilik: Risk almayı mümkün kılan fonlar, girişimcilerin Ar-Ge yatırımlarını artırıyor, yeni teknolojilerin önünü açıyor. Bu, ekonomiyi düşük katma değerli alanlardan yüksek katma değerli sektörlere taşıyor.

Sermaye piyasalarının derinleşmesi: Fonlar, şirketler kadar yatırımcılar için de yeni bir mecra. Emeklilik fonları, sigorta şirketleri ve bireyler bu alana yöneldikçe finansal sistem güçleniyor, yabancı yatırımcılar ilgisini artırıyor.

Bunlara makro katkıları da eklemek gerek: Cari açığı azaltacak teknoloji ihracatı, milli gelirde artış, sermayenin tabana yayılması, rekabet ortamının gelişmesi ve büyümenin inşaat-tüketim bağımlılığından üretim-inovasyon eksenine kayması.

Önündeki engeller

Türkiye’de GSYF’ların gelişiminin önünde ise önemli engeller var: Regülasyon ve hukuki çerçeve: SPK düzenlemeleri bürokratik, süreçler ağır. Vergi belirsizlikleri caydırıcı.

Makroekonomik istikrarsızlık: Enflasyon, kur oynaklığı ve siyasi riskler uzun vadeli sermaye girişini zorlaştırıyor.

Çıkış stratejileri: Borsa İstanbul’un derinliği yetersiz. Stratejik satın almalar sınırlı, büyük yatırımcılar ise temkinli.

Sermaye kaynağı: Emeklilik fonları ve sigorta şirketleri küçük ve risk iştahı düşük. Banka odaklı sistem uzun vadeli riskli yatırımları geri planda bırakıyor.

Ekosistem ve kültürel faktörler: “Başarısızlık = damga” algısı hâlâ güçlü. Mentorluk ve ölçeklenebilir iş modellerini destekleyen ağ zayıf.

Likidite ve döviz riski: Fonlar döviz bazlı kaynak bulsa da yatırımlar çoğunlukla TL’ye bağlı, bu da çıkışlarda sorun yaratıyor.

Sonuç

Türkiye’nin potansiyeli büyük. Genç nüfus, girişimci ruh, teknoloji odaklı iş fikirleri var. Ancak girişim sermayesi fonlarının önündeki engeller aşılmadan bu potansiyel gerçeğe dönüşemez.

Benim kariyerim, “Türkiye sermaye piyasasından yükselecek” umuduyla başladı. Bugün hâlâ aynı inançla, Türkiye’nin insiyatif alıp bu alanda cesur adımlar atmasını bekliyorum. Çünkü kalkınmanın yolu, sermayenin yeniliğin peşine düşmesinden geçiyor.