Kritik karar: TCMB bu hafta ne yapacak? Ne yapmalı?

“Ekonomide güven, rakamlardan daha uzun vadeli bir sermayedir.”

Eylül ayına hem yurtiçinde hem de yurtdışında kritik verilerle girdik. Bu hafta ise piyasaları, şirketleri ve yatırımcıları etkileyecek daha da önemli gelişmeler bizi bekliyor. Özellikle yatırımcılar açısından en belirleyici karar, Türkiye Cumhuriyet Merkez Bankası’ndan (TCMB) gelecek.

Geçtiğimiz hafta piyasalarda TCMB’nin 300-350 baz puanlık faiz indirimi yapacağı beklentisi hakimdi. Ancak son günlerde yaşanan siyasi gelişmeler, 15 Eylül’de Cumhuriyet Halk Partisi’nin kongre iptal kararına bir “prova” niteliğinde görülmesiyle risk algısını artırdı. Bu nedenle faiz indirimi beklentisi 200 baz puan seviyelerine çekilmiş durumda.

Dezenflasyon ve risk dengesi

TCMB’nin faiz indirimi kararı yalnızca enflasyon hedefiyle değil, aynı zamanda finansal istikrar kaygısıyla da şekilleniyor. 3 Eylül’de CHP il yönetiminin görevden alınması kararının ardından TCMB rezervlerinde bir günde 5 milyar dolarlık kayıp yaşandı (öncesinde de 1,7 milyar dolar). Bu hamle, TL’de kalmak isteyen yatırımcılara “Ben buradayım, örtülü garantim sürüyor” mesajı niteliğindeydi.

Her ne kadar dolarizasyon oranı gerilemiş olsa da, nominal büyüklük olarak bakıldığında döviz mevduatları yıl başından bugüne artış göstermiş durumda. Üstelik bugün geldiğimiz noktada, Mayıs 2023 genel seçimleri öncesindeki seviyelerin de üzerine çıkmış bulunuyoruz.

Döviz mevduatlarının kompozisyonu

Bireysel ve kurumsal dağılıma bakıldığında, döviz mevduatlarının yıl başına göre belirgin şekilde arttığı görülüyor. Döviz mevduatlarına uygulanan zorunlu karşılıkların yükseltilmesi, bankalara verilen TL mevduat artırma hedefleri ve döviz hesaplarına sunulan faizlerin uluslararası standartların altında kalması, yatırımcıyı farklı döviz varlıklarına yönlendirdi. Bunun sonucunda döviz fonlarında da yıl başından bu yana artış gözlendi.

Ayrıca altının yıl başından bugüne %50’nin, gümüşün ise %60’ın üzerinde getiri sağlaması, kıymetli maden mevdutlarının cazibesini artırdı.

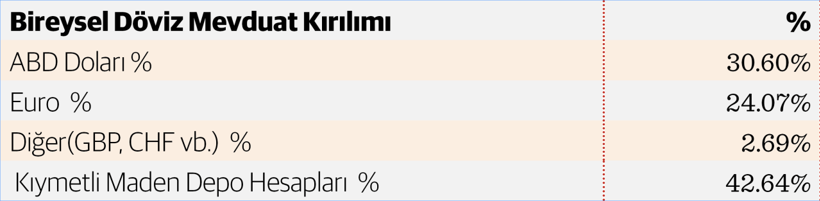

29 Ağustos itibarıyla bireysel döviz mevduatlarının dağılımı şöyle:

ABD Doları: %30,6

Euro: %24,1

Diğer (GBP, CHF vb.): %2,7

Kıymetli Maden Depo Hesapları: %42,6

Yılın başından bu yana ortalamalara bakıldığında ise, dolar %33, euro %23,5, diğer dövizler %3 ve kıymetli madenler %40,5 seviyesinde oldu.

Getiri karşılaştırmaları

TL mevduat faizleri stopaj sonrası %30,25 getiri sağladı. Ancak aynı dönemde farklı varlık gruplarının TL getirileri de oldukça yüksek oldu.

Aşağıdaki grafik bu varlık gruplarının TL cinsinden getirilerini gösteriyor. Ayrıca ekte verilen tablo da bu getirileri TL getirisi ile kıyaslayarak reel getirilerin ne düzeyde olduğunu gözler önüne seriyor.

-Döviz fonlarının TL bazında getirileri ortalama %25 civarında.

-Altın fonları ortalama %50’nin üzerinde.

-Gümüş fonları %60’ların üzerinde.

Bu tablo, reel faiz cazibesine rağmen yatırımcıların neden TL’ye dönmediğini açıklıyor: güven faktörü ve alternatif varlıkların daha istikrarlı getirisi.

Oynaklık ve risk

Yatırım kararında yalnızca getiriye odaklanmak yanıltıcı olabilir. Burada oynaklık faktörü devreye giriyor. Sekiz aylık dönemde TL’nin ima edilen oynaklığı %20’ler civarındayken, diğer varlık gruplarında bu oran %7- 10 arasında değişti. Dolayısıyla, TL’nin risk ayarlı getirisi diğer varlıkların gerisinde kaldı.

Enflasyonun oynaklığı da dikkate alınmalı. Naci Ağbal’ın görevden alındığı Mart 2021’den bugüne yıllık enflasyonun oynaklığı %11 civarında seyrediyor. Bu, TL yatırımcısının enflasyona karşı talep ettiği risk primini belirlemesi açısından kritik bir gösterge.

Politika adımları ve beklentiler

Son günlerde stopaj oranlarının %20’ye çıkarılacağına dair haberler gündemde. Böyle bir adım, TL portföy yatırımcısının net getirisini yaklaşık 1 puan aşağı çekecek ve TL’nin cazibesine gölge düşürerek yatırımcıyı alternatif varlıklara yönledirebilecek. Öte yandan TCMB’nin rezerv biriktirmesinde, ihracatçılardan alınan dövizin yanı sıra para piyasası fonlarına yönelen yatırımcılar ve döviz kredisi kullanan şirketler de önemli rol oynuyor. Burada da dövize yönelme açısından önemli bir risk var.

Bir yıllık enflasyon beklentilerinde ise hane halkı, reel kesim ve piyasa katılımcıları arasında ciddi farklar var. Ancak tüm gruplarda beklentiler, TCMB’nin 2026 için hedeflediği oranların oldukça üzerinde kalıyor. Faiz düşüşü bu beklentiler paralelinde TL’yi gözden düşürebilir.

Zorlu bir karar

Tüm bu tablo, TCMB’nin fiyat istikrarı ile finansal istikrar arasında sıkıştığını gösteriyor. Üstüne siyasi ve jeopolitik riskler eklendiğinde, 11 Eylül’de alınacak kararın kritikliği daha da artıyor.

Piyasa beklentisi güçlü mesajlar eşliğinde 200 baz puan civarında bir indirim yönünde. Ancak daha yüksek riskler ve oynaklık dikkate alındığında, TCMB’nin sonraki adımda faiz artırmak zorunda kalması, kredibilite açısından olumsuz sonuçlar doğurabilir. Güçlü bir mesaj verilmek isteniyorsa beklentilerin altında bir faiz indirimi reel sektörü zorlayacak olsa da TCMB’nin elini daha güçlendirebilir.