Maç kaç-kaç olursa faiz düşer?

TCMB’nin faizi mevcut seviyesinden 3 puan düşürmek için Para Politikası Kurulu (PPK) toplantısını beklemesi gerekmiyor. Likidite koşullarına yönelik açık piyasa işlem kompozisyonunu değiştirerek bankalararası piyasadaki faizleri mevcut %49 düzeyinden %46’ya kadar indirebilir.

Bir süredir dile getirdiğimiz gibi, enflasyon görünümü faiz indirimine izin verse de, TCMB›nin faiz artırmasının ve faizleri uzun süre yüksek tutmasının ana sebebi yurt içi ve yurt dışı yatırımcıların dolarizasyon eğilimiydi. Son dönemde bu eğilimin TL›ye dönüşme yönünde olduğu gözlense de faizlerde herhangi bir hareket yapmadan önce bu alanda kat edilmesi gereken daha yol var gibi görünüyor.

Para piyasasında faiz nasıl belirleniyor?

TCMB’nin 1 hafta vadeli politika faizi son PPK toplantısında %46 seviyesine çıkarılmış olsa da pratikte uygulanan faiz bunun üzerindedir. Bunun nedeni, bu kanaldan çok sınırlı fonlama sağlanmasıdır. TCMB, 17 Nisan’daki PPK’dan sonraki ilk gün %46 faizle 100 milyar TL olarak açtığı 1 hafta vadeli repo ihalesini, ikinci gün 50 milyar TL’ye düşürmüştü. Sonraki günlerde ise 10 milyar TL’lik çok sınırlı fonlama sağlanmıştır ve TCMB halen bu şekilde devam etmektedir.

Bu uygulamayla birlikte, bankaların son dönemde yaklaşık 700 milyar TL’ye ulaşan toplam fonlama ihtiyacının yalnızca 50 milyar TL’lik kısmı %46 faiz oranından karşılanmaktadır. Geri kalan ihtiyaç ise, %49 faizli TCMB gecelik borç verme imkânı aracılığıyla karşılanmaktadır. Bu nedenle bankalararası piyasada kısa vadeli faizler %49 civarında seyretmeye devam etmektedir.

24 Nisan tarihli yazımda (Merkez Bankası neden sürpriz yaptı?) belirttiğim üzere, TCMB’nin fonlamayı sınırlı tutmasındaki temel amacın, piyasayı döviz satışına yönlendirmek olduğunu düşünüyoruz. Piyasa TCMB’ye döviz sattığında karşılığında TL likiditesi elde edeceğinden, bankalararası piyasada kısa vadeli faizler %46 seviyesine gerileyebilir. Aksi takdirde, TL likiditesi sıkışık kalacağından faiz oranları %49 seviyesinde kalmayı sürdürecektir. Bu mekanizmanın döviz piyasası açısından bir tür “otomatik stabilizatör” işlevi gördüğü anlaşılmaktadır.

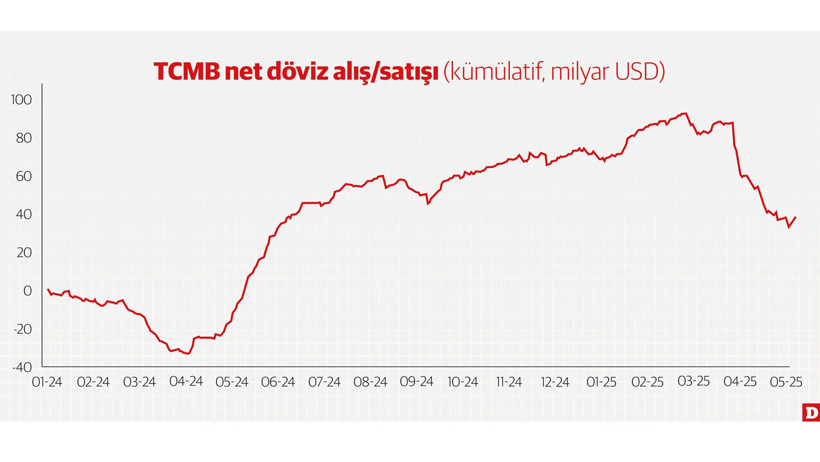

Döviz alışları tekrar başladı

Yine 24 Nisan tarihli yazımda TCMB’nin döviz alış/satış tutarlarını nasıl tahmin ettiğimizi anlatmıştım. Bu yöntemle günlük bazda yaptığımız hesaplamaya göre TCMB, 19 Mart-25 Nisan arasındaki dönemde 56 milyar dolar döviz satışı yaptıktan sonra, 28 Nisan’dan itibaren işlemlerin alım yönüne döndüğünü hesaplıyoruz. TCMB’nin 28 Nisan – 9 Mayıs arasındaki 8 iş gününde toplam 4.7 milyar dolar döviz alımı yapmıştır. Burada alım tutarı kadar, kararlı bir şekilde her gün alım gözlemlemek de önemli bir trend değişikliğine işaret etmiştir.

TCMB Başkanı Fatih Karahan, 6 Mayıs’taki Plan ve Bütçe Komisyonundaki konuşmasında döviz satışlarıyla ilgili şu ifadeleri kullanmıştı: “19 Mart’a kadar olan süreç ve ondan sonraki süreci zaten net bir şekilde gösterdik ama sadece düşüşten bahsetmek de doğru olmaz. Bir futbol üzerinden analoji vermiş olalım: 5-2 biten bir maçta size ‘Maç nasıl geçti?’ denildiğinde ‘2 gol yedik.’ demezsiniz, ‘5 gol attık, 2 gol yedik ve net olarak 3 farkla kazandık.’ dersiniz.” Grafikte de görüldüğü gibi, TCMB’nin geçen yıl Mart sonundan bu yıl Şubat ortasına kadar yaklaşık 124 milyar dolar döviz alımı yaptığı, sonrasındaki satışın ise bunun yaklaşık beşte ikisi kadar olduğunu hesaplıyoruz.

Maç 5-1 olursa faiz %46’ya düşer

Peki mevcut likidite görünümü ile piyasa TCMB’ye ne kadar döviz satarsa faiz %46’ya düşer?

Mevcut durumda bankaların TL likidite açığı 700 milyar TL civarındadır. Bunun 50 milyar TL’lik kısmı %46 faizle 1 haftalık ihalelerle fonlanırken, kalan kısım %49 faizli gecelik imkanla karşılanmaktadır. TCMB’nin 1 haftalık daha ucuz fonlama miktarını değiştirmeyeceğini varsayarsak, yüksek faizle fonlanan açığın kapanması ve biraz da fazlaya geçmesi için son dönemdeki 5 milyar dolarlık alımın üzerine TCMB’nin yaklaşık 20 milyar dolar daha alım yapması gerekmektedir. Bu da 19 Mart tarihinden beri yapılan satışın yaklaşık yarısına denk gelmektedir.

Ancak TL likidite piyasasındaki açık, sabit bir rakam değildir. Kısa vadede kamu maaş ödemesi ile likidite koşulları bir miktar rahatlayacak olsa da sonrasında kurumlar vergisi çıkışı ile tekrar sıkılaşma olacaktır. Mayıs aylarında bütçede faiz dışı dengenin fazlada olması, kamu işlemlerinin likiditeyi sıkılaştırıcı yönde olmasına yol açmaktadır. Buna karşın TCMB’nin de %46’dan yaptığı fonlama miktarını ayarlayarak, ne zaman faizlerin düşeceğini belirleme gücü olduğunu unutmamak gerekir. Tüm bu belirsizliklere rağmen, TCMB’nin yaptığı döviz satışlarının yaklaşık yarısını geri almadan kısa vadeli faizleri %46 seviyesine gevşetmemesi makul görünmektedir. Bu durumda, Sayın Karahan’ın benzetmesiyle, %49 olan faizi düşürmek için TCMB’nin 5-1’den daha kötü bir skora razı olmadığı anlaşılmaktadır.

Ancak bu gerçekleştikten sonra, faizler açısından göreli olarak daha olumlu bir görünüm sergilediğini düşündüğümüz enflasyona bakabileceğiz. Ondan sonra da bu geldiğimiz seviyeden tekrar politika faizinde indirimlerin başlamasını konuşmaya başlayabiliriz. Bu durum yine ağırlıklı olarak döviz rezervlerindeki görünüme bağlı olmakla birlikte, Temmuz PPK toplantısından önce bu noktaya gelme ihtimalini şu an için düşük görüyoruz.