Merkez Bankası’nın önceki yıldan sarkan zararı

Türkiye Cumhuriyet Merkez Bankası (TCMB) bugün yıllık olağan genel kurul toplantısını gerçekleştirecek ve 2024 yılına ilişkin yıllık faaliyet raporunu açıklayacak. Gündemde en çok yer alacak konu da muhtemelen geçen yıl yapılan zarar olacak. Daha önce Resmî Gazete’de yayımlanan 2024 yılı sonu bilançosunda bu zararın 700.3 milyar TL olduğu görülmüştü ama bunun ayrıntılarını faaliyet raporunda göreceğiz.

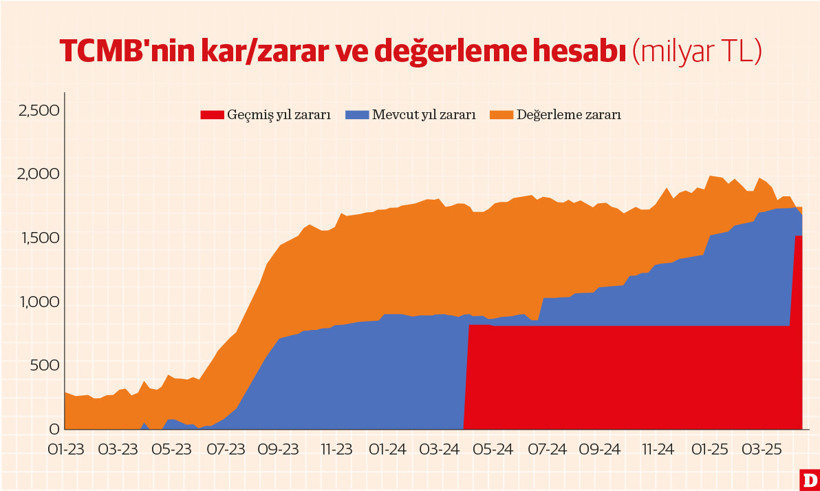

Aslında TCMB’nin analitik bilançosu üzerinden yıl içindeki kâr/zarar gelişimini günlük bazda yaklaşık olarak takip edebilmek mümkün. Analitik bilançoda "diğer kalemler" hesabı, büyük ölçüde kar/zarar kaleminden oluşuyor. Ancak bu kalem, önceki yıllardan birikmiş bir zarar varsa, onu da içeriyor. Örneğin 2024 sonunda bu kalem, geçen yıl için de açıklanan zarar ile geçmiş yıl zararının toplamı olan 1,509 milyar TL’ye yakın bir seviyede, 1,510 milyar TL olarak açıklanmıştır.

Ancak ayrıntılı bir bilanço analizi yapıldığında, aslında geçen yıl yazılan zararın, büyük ölçüde 2023 yılındaki işlemlerden kaynaklandığı anlaşılıyor.

Değerleme hesabını da değerlendirmeye almak lazım

Türk lirasının yabancı paralar karşısındaki değer değişimi ile uluslararası piyasalarda altın fiyatlarında meydana gelen değişimlerin etkisiyle aktif ve pasifte yer alan döviz, efektif ve yabancı para cinsinden diğer varlık ve yükümlülükler ile altınların değerlemesi sonucu oluşan lehte ve aleyhte farkların değerleme hesabında izlenmektedir. Yani, TCMB'nin döviz ve altın pozisyonları kaynaklı değer değişimleri, henüz realize edilmediği sürece değerleme hesabında gösterilmektedir.

2021 yılı sonunda 54 milyar TL kâra işaret eden değerleme hesabı, 2022 sonunda 329 milyar TL zarara, 2023 sonunda ise 816 milyar TL zarara dönüşmüştür. 2024 sonunda ise değerleme zararının 491 milyar TL’ye gerilediği görülmektedir. Bu gerilemenin temel sebebinin, TCMB’nin swap işlemlerini kademeli olarak kapatması ve bu işlemlerden doğan zararların değerleme hesabından çıkarılarak doğrudan kâr/zarar hesabına aktarılması olduğunu düşünüyorum.

Bu nedenle TCMB bilançosunu daha sağlıklı analiz edebilmek için, kâr/zarar kaleminin (geçmiş yıl ve cari yıl zararlarının toplamı) değerleme hesabı ile birlikte değerlendirilmesi gerekmektedir. Bu şekilde yapılan hesaplamaya göre, TCMB’nin birikmiş kar/zarar büyüklüğü 2021 sonunda 91 milyar TL kardan, 2022 sonunda 288 milyar TL zarara dönmüş, 2023 sonunda ise 1,711 milyar TL zarara ulaşmıştır. 2024 sonunda ise bu iki kalemin toplamı 2,002 milyar TL’lik birikmiş zarara işaret etmektedir.

Önceki yıla göre bu artıştan, TCMB’nin sadece 2024 yılı operasyonları sonucu elde ettiği net zarar büyüklüğünün 290 milyar TL’nin civarında olduğu anlaşılmaktadır.

Zararın miktarı kadar sebebi de önemli

Bu şekilde hesapladığımızda daha düşük miktarda olsa da TCMB’nin geçtiğimiz yılı da zarar ile kapattığı açıktır. Ancak burada sadece zararın miktarı değil, zararın kaynağı da büyük önem taşımaktadır.

2023 yılında oluşan zararın önemli kısmı Kur Korumalı Mevduat (KKM) uygulamasından kaynaklanmıştır. TCMB yıllık faaliyet raporunda, 2022 yılında KKM uygulamasından dolayı 72.8 milyar TL, 2023 yılında ise 833.4 milyar TL zarar kaydedildiği açıklanmıştı. Başlangıçta bu zararların bir bölümü bütçe üzerinde karşılanırken, daha sonra tüm zarar TCMB bilançosuna yansıtılmıştır.

Bütçeye yüklenmesi gereken bu maliyetin TCMB tarafından üstlenilmesi, kamu mali operasyonlarının parasal genişleme yoluyla finanse edilmesi anlamına gelmektedir. Bu durum finansal koşullarda gevşemeye, ekonomik büyümede artışa ve enflasyon üzerinde talep yönlü baskılara neden olmuştur.

2024 yılında ise zararların kaynağı değişmiştir. Bu yıl oluşan zarar büyük ölçüde ekonomik politikası hedeflerine ulaşmak amacıyla yapılan işlemler sonucu meydana gelmiştir. TCMB, döviz alımları ile piyasaya sağladığı TL likidite fazlasını sterilize etmek amacıyla açık piyasa işlemleri yapmış, burada da bankalara faiz ödemiştir. Eğer sterilizasyon işlemleri gerçekleştirilmeseydi, bankalararası piyasada faiz oranları politika faizinin belirgin şekilde altına inebilir, böylece para politikasının etkinliği zayıflayabilirdi.

Bunun yanı sıra, TCMB tarafından bankaların zorunlu karşılıklarına faiz ödenmesi de faiz giderlerini artırmıştır. Ancak bu sayede bankacılık sektöründe uzun süre yüksek tutulan faizlerin yaratabileceği finansal risklerin büyümesi engellenmiştir. Aksi takdirde, ekonomide hedeflenen "yumuşak iniş" süreci yerine sert bir daralma yaşanabilirdi.

2025 yılına ilişkin ilk gözlemler

2025 yılına ilişkin analitik bilanço verileri incelendiğinde, 24 Nisan 2025 itibarıyla "diğer kalemler" hesabındaki toplam zarar büyüklüğünün 1.7 trilyon TL olduğu, bunun 1.5 trilyon TL’sinin geçmiş yıl zararlarından kaynaklandığı görülmektedir. Değerleme hesabı ise aynı tarihte 59 milyar TL tutarında bir fazla vermektedir.

Bu iki hesap birlikte değerlendirildiğinde, TCMB’nin 2025 yılı operasyonları sonucunda yaklaşık 325 milyar TL net kâr elde ettiği anlaşılmaktadır. Ancak TCMB’nin geçmiş yıllardan devreden zararları tamamen kapatılmadıkça, kâr oluşsa dahi önümüzdeki yıllarda bütçeye kâr transferi yapılamayacaktır.