Merkez Bankası’nın Z raporu

Yayınlandığında daha fazla gündem olmasını beklerdim. Halbuki TCMB’nin geçen sene temmuz ve aralık aylarında zombi şirketler hakkında yayınladığı iki makale, hem Türkiye ekonomisinde verimlilik artışı önündeki önemli bir engeli gündeme taşıyor, hem de bu konuda çok değerli veri ve analizler içeriyordu.

Parasal koşulların sıkılaştığı ve ekonominin yavaşlama sürecine girdiği son dönemde bu konunun gündeme gelmesini olumlu buluyorum.

Zombi şirket nedir?

Öncelikle tanımla başlayalım. Zombi şirket, elde ettiği kârla faiz giderlerini dahi karşılayamayan ve genellikle dış desteklerle (örneğin kredi ertelemesi veya yeniden yapılandırma) ayakta kalan finansal açıdan sürdürülemez firmalar olarak tanımlanır. Ekonomik çalışmalar, bu şirketlerin verimsiz oldukları halde kaynak tüketmeye devam ederek ekonomide verimlilik kaybına, bankacılık sisteminde kredi tıkanıklığına ve sağlıklı firmalar üzerinde haksız rekabete yol açtığını ortaya koymaktadır.

Türkiye’de pandemi döneminden sonra uygulanan genişlemeci politikalar, özellikle de 2022-2023 yıllarında reel faizin tarihte görülmediği kadar negatif bölgede tutulması, bu tür verimsiz firmaların hayatta kalması, hatta artması için uygun ortamı sağlamıştır. Bunların görünür hale gelmesi için ise son dönemde olduğu gibi parasal koşulların sıkılaşması gerekmektedir.

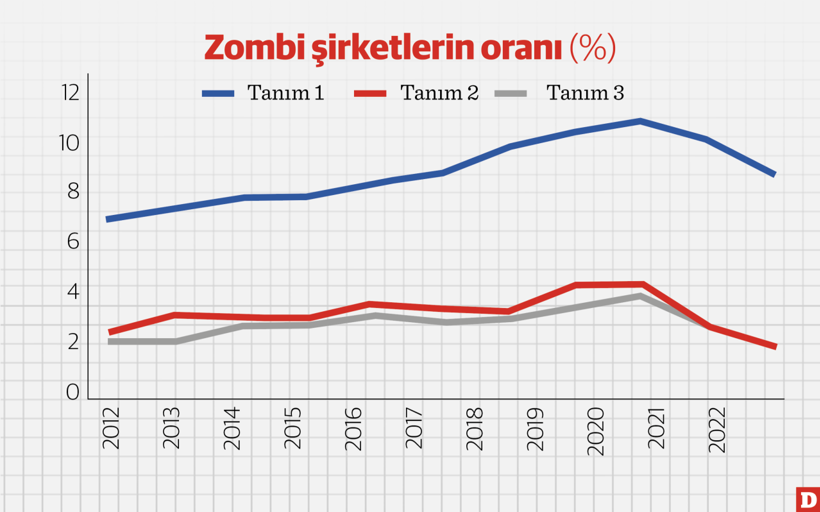

Bu firmaların sayısal verilerle tanımlanmasında, uluslararası literatürde çeşitli kriterler kullanılmaktadır. En geniş tanımda faiz karşılama oranı üç yıldır birin altında olan ve 10 yılın üzerinde süredir var olan şirketleri içermektedir.

İkinci tanımda, art arda iki yıl faiz karşılama oranı ve satış büyümesi negatif olan ve yüksek finansal kaldıraca sahip firmalar zombi olarak tanımlanmıştır. Üçüncü tanım ise, önceki tanım biraz daha daraltılarak, iki yıl yerine üç yıl şartı aranmıştır. (Grafik)

Zombi şirketlerin oranı nedir?

TCMB’nin Aralık 2024’te yayınlanan çalışmasına göre (Ağ Bağlantılarında Zombi Firmalar: Tıkanıklık ve Kredi Yenileme), en geniş kapsamlı birinci tanıma göre zombi firma oranı 2012’de %6.47 iken, 2020’de %10.41’e kadar çıkmış, 2022’de ise %8.32 olarak gerçekleşmiştir.

IMF’nin 2023 tarihli bir çalışmasında (The Rise of the Walking Dead: Zombie Firms Around the World) da bu geniş tanım kullanılmış ve 1997– 2000 döneminde özel şirketlerde zombi oranı yaklaşık %13 olarak bulunmuştur. Ancak burada, TCMB çalışmasına göre daha dar kapsamlı bir veri seti kullanıldığına dikkat etmek gerekmektedir.

İkinci tanıma göre, Türkiye’de zombi firmaların toplam firmalara oranı 2012 yılında %2.03 iken, 2020’de %3.95 ile zirveye ulaşmış, 2022 yılında ise %1.44’e gerilemiştir. Üçüncü ve en dar kapsamlı tanıma göre oranlar genellikle daha düşük kalmıştır; 2012’de %1.70 olan oran, 2020’de %3.44’e çıkmış, 2022’de %1.38 olmuştur.

2020 sonrasındaki zombi şirket sayısındaki düşüş, gerçek bir iyileşmeden ziyade, bu dönemde uygulanan genişlemeci politikalar ve negatif faiz politikası nedeniyle zombi şirketlerin görünürlüğünün azalmasından kaynaklanmaktadır.

Ancak, sonraki dönemde faiz oranlarının artmasıyla birlikte firmalara yönelik ekonomik stres göstergelerinde (batık kredi oranı, protestolu senet, ödenmeyen çek oranı ve açılan-kapanan şirket sayısı) bozulmalar yaşanmıştır. Bu doğrultuda, zombi firma oranında da artış yaşandığını söylemek yanlış olmayacaktır.

Neden önemli?

Bulgular, bankaların zombi firmaları destekleme eğiliminde olduğunu ve bu firmalara, gelecekte toparlanacakları ve yatırımlarını geri alabilecekleri umuduyla elverişli kredi koşulları sunduklarını göstermektedir. Bu durum sadece kredi tahsisinin yanlış yönlendirilmesine neden olmakla kalmayıp, zombi firmaların varlığını uzatarak sağlıklı firmalar üzerinde olumsuz bir "tıkanıklık etkisi" yaratmaktadır.

Bu olumsuz etkiler yalnızca finansal yapıyla sınırlı kalmamakta, daha geniş ekonomik sonuçlar da doğurmaktadır. Zombi firmaların yoğun olduğu sektörlerde faaliyet gösteren firmalar, daha düşük satış, istihdam, ihracat ve verimlilik artışı göstermektedir. Ayrıca üretim ağlarındaki yukarı ve aşağı bağlantılar nedeniyle, zombi etkisi firmaların üretkenliklerini, kâr marjlarını, katma değerlerini ve girdi maliyetlerini de olumsuz etkilemektedir. Yapılan analizler, zombi firmalarla bağlantılı üretim ağlarında yer alan firmaların, hiçbir zombi bağlantısı olmayan firmalara göre daha zayıf performans sergilediğini göstermektedir.

Peki bu konuda ne yapılabilir? Çalışmalar, iflas ve yeniden yapılandırma süreçlerinin etkin ve hızlı işlemesini sağlayacak yapısal reformların yapılmasını önerilmektedir. Ayrıca, bankaların kredi tahsis süreçlerinin verimlilik ve sürdürülebilirlik ilkelerine göre yeniden yapılandırılması gerekmektedir. Bunların yanında, firma düzeyinde veri şeffaflığının artırılması, bu firmaların tespiti ve izlenebilirliği açısından faydalı olacaktır.