Sadece getiriyi değil riski de sorgula..

Nominal getiri tek başına yetmez; risk, sabır ve disiplin olmadan kalıcı başarı mümkün değildir.”

Geçen hafta kaleme aldığım yazıda, yatırım yapmayı doğanın döngüsüne benzetmiştim. Çünkü yatırım, sabır isteyen bir süreçtir. Tohumun toprağa ekilip, mevsimlerin geçmesiyle büyüyüp meyve vermesi gibi… Birikimler de zaman, emek, disiplin ve doğru risk yönetimiyle değerlenir. Kimi zaman engellerle karşılaşılır; bazen sabır, bazen de deneyim devreye girer. İşte yatırım yolculuğu tam da böylesine uzun ve meşakkatli bir süreçtir.

Bu noktada hiç unutmadığım bir anımı paylaşmak isterim. Bir toplantıda portföyün performansını değerlendiriyorduk. Henüz kariyerinin başında bir portföy yöneticisi, getirinin düşük olduğunu söyledi. Ona ilk sorum şuydu: “Neye göre düşük?” Cevap veremedi. Çünkü karşılaştırma yaptığı bir ölçüt, bir referans noktası yoktu.

Ardından ona şöyle bir teklif sundum: “Yıllık dolar bazında yüzde 15 getiri sağlayan bir yatırım var, almak ister misin?” Genç yönetici tereddütsüz “Evet” dedi. Ben de “Tamam, sattım” dedim. Sonra aklına asıl soru geldi: “Peki bu yatırım nedir?” Gülümseyerek “Tahvil” dedim. Yüzünde bir rahatlama belirdi: “Harikaymış.” dedi. Ama sorular bitmedi: “Kimin tahvili?” İşte burada asıl ders ortaya çıktı. Çünkü söz konusu tahvil, ödeme güçlüğü çeken ve borçlarını yeniden yapılandıran bir şirkete aitti.

Buradaki mesele şuydu: Getiri tek başına bir illüzyondur. Önemli olan, o getiriyi elde etmek için alınan riskin boyutudur. Yüksek görünen bir getiri, arkasında çok büyük riskler barındırıyor olabilir.

İki köprüden geçiş

Bu durumu daha somut anlatmak için sık kullandığım bir benzetmeyi paylaşmak isterim. Bir kasabada iki köprü vardır.

*Birinci köprü sağlam taşlardan yapılmıştır. Üzerinden geçenler yavaş ilerler ama sallanmadığını hisseder. Güvenlidir ama karşıya geçmek uzun sürer.

*İkinci köprü ince tahtalardan yapılmıştır. Daha kısa bir yol sunar, karşıya geçmek daha hızlıdır. Ancak köprü sallanır, tahtalar gıcırdar, hatta geçmişte bazıları düşmüştür.

Kasabanın bilge adamı gençlere şu soruyu sorar: “Hangisini seçersiniz? Daha hızlı ama riskli köprü mü, yoksa yavaş ama güvenli köprü mü?”

Gençlerden biri, cesaretle ikinci köprüyü seçer. Diğeri ise temkinlidir ve taş köprüyü tercih eder. Bilge gülümser: “Hayatta da, yatırımlarda da mesele budur. Yüksek getiri çoğu zaman sallanan köprü gibidir. Daha hızlı yol vaat eder ama risklidir. Taş köprü ise daha yavaştır ama güvenlidir. Önemli olan, senin hangi köprüde yürürken rahat olacağındır. Üstelik bazen taşıdıklarını iki köprü arasında bölmek, yani riski dağıtmak da mümkündür.”

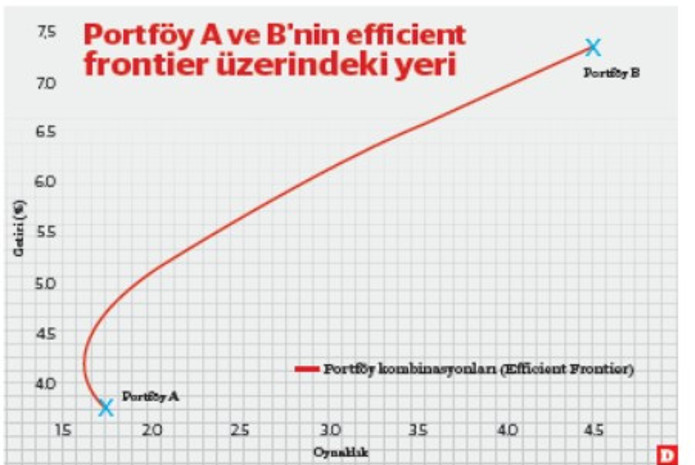

Rakamlarla örnek: İki portföy

Geçtiğimiz günlerde iki farklı portföyü değerlendirdik. İkisi de aynı büyüklükteydi.

*Portföy A: 3 aylık dönemde dolar bazında %3,75 getiri sağladı. Oynaklığı %1,75 oldu.

*Portföy B: Aynı dönemde %7,35 getiri sağladı. Oynaklığı %4,5 seviyesindeydi.

İlk bakışta Portföy B daha cazip görünebilir. Ama işin içine risk katıldığında tablo değişir. Basitçe Sharpe oranına bakarsak:

*Portföy A: %3,75 / %1,75 ≈ 2,14

*Portföy B: %7,35 / %4,5 ≈ 1,63

Yani risk ayarlı getiride Portföy A daha verimlidir. Bu örnek bize, nominal getirinin tek başına bir anlam taşımadığını, önemli olanın risk ile birlikte değerlendirilmesi gerektiğini gösterir.

Etkin sınır ve yatırımcıya düşen görev

Finans dünyasında bu yaklaşımı “Etkin Sınır” kavramı temsil eder. Yatırımcı, risk ve getiri düzleminde kendi profilini doğru belirlemeli ve kendine uygun noktayı seçmelidir. Burada yatırımcının kendisine dürüst olması çok önemlidir: “Ne kadar oynaklığa katlanabilirim? Uykumun kaçmaması için hangi risk seviyesinde yatırım yapmalıyım?”

Bunun için aşağıda bir kontrol listesi paylaşıyorum. Bu sorulara verilecek cevapların yatırımcı için iyi bir yol gösterici olacağı inancındayım.

1-Para Birimi: Yatırımlarıma hangi para birimi cinsinden bakıyorum? TL, USD, EUR? Yani performans değerlendirmesinde hangi para birimini dikkate alıyorum.

2-Risk Profili: Kısa vadeli dalgalanmalarda panikler miyim, yoksa uzun vadeli düşünebilir miyim?

3-Enstrümanlar: Hisse, tahvil, fon gibi araçların oynaklığı nedir?

4-Beklenen Getiri: Enflasyon ve alternatif maliyetlerle karşılaştırıldığında tatmin edici mi? Mutlaka fon yöneticisine sorulmalı ve öğrenilmelidir.

5-Fon Yöneticisi: Kimdir, tecrübesi nedir, geçmiş performansı nasıldır?

6-Likidite: Nakit ihtiyacım olduğunda yatırımlarıma kolayca erişebilir miyim?

7-Vergi ve Düzenlemeler: Hangi vergilere tabiyim? Yurt dışı yatırımlarımda ek yükümlülükler var mı?

8-Yatırım Vadesi ve Hedefler: Emeklilik, ev alımı, çocuk eğitimi gibi amaçlarım nedir?

9-Çeşitlendirme: Tek bir ülkeye, sektöre veya araca bağımlı mıyım?

10-Karşı Taraf Riski: Yatırım yaptığım kurum güvenilir mi?

11-Maliyetler: Komisyon, yönetim ücreti ve diğer giderler getiriyi azaltıyor mu?

12-Stres Senaryoları: Piyasa düşüş olduğunda portföyüm ne olur? Faizler yükseldiğinde nasıl etkilenirim?

13-Çıkış Stratejisi: Hangi durumda kâr alırım, hangi durumda zarar keserim?

14-Davranışsal Eğilimler: Piyasa düştüğünde panik mi yaparım, yoksa disiplinli bir şekilde portföyümü tutar mıyım?

Yatırım yapmak, sadece yüksek getirinin peşinde koşmak değildir. Önemli olan, risk ile getiriyi birlikte değerlendirmek, yatırımın sürekliliğini sağlamak ve kendine uygun bir yol haritası çizmektir. Taş köprüden mi, sallanan köprüden mi geçeceğinize karar verirken asıl mesele, o köprüde yürürken kendinizi ne kadar güvende hissettiğinizdir.