Türkiye’de borçlanma dinamikleri

Bir ülkenin borç dinamikleri ekonominin mevcut durumu ve gelecekte olacaklar konusunda bize ipuçları verebiliyor. Bu nedenle, bu yazımızda Türkiye ekonomisinde borçlanma dinamiklerini inceleyecek ve geleceğe dair fikir oluşturmaya çalışacağız.

Borçlanma dediğimizde borç edinmenin bir çok kanaldan gerçekleştirilebileceğini ve farklı enstrümanlar üzerinden borçlanılabileceğini söyleyebiliriz. Dolayısıyla, devlet, şirketler, bankalar ve bireyler bağlamında borçlanma dinamiklerini incelemek mümkün.

Şirketlerin ve bankaların dış borç dinamikleri

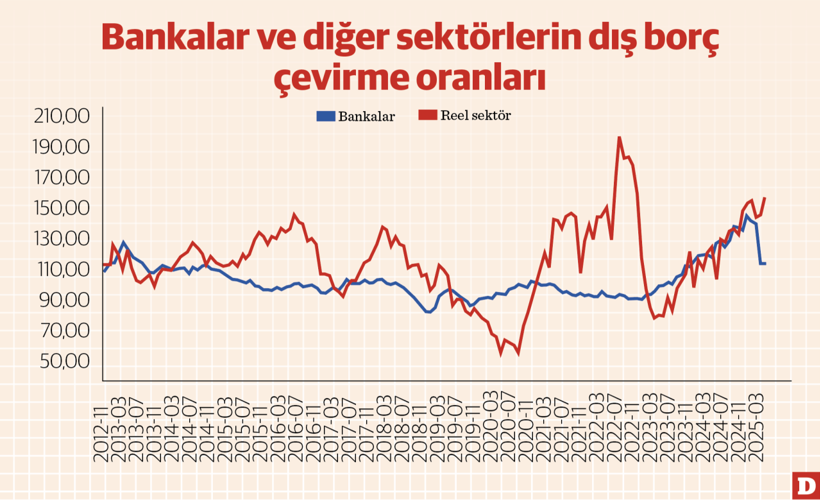

Şirketler ve bankalar finansal sistemde döviz ve TL cinsinden yükümlülük yaratabiliyor. Aşağıdaki grafikte şirketlerin ve bankaların yabancı para cinsinden borç yenileme oranları görülüyor. Oranın %100’ün üzerinde olması sektörün vadesi gelen borcundan daha fazla borçlandığı anlamına geliyor. Bir başka değişle, sektörün borç stoğu artıyor.

Grafiğe dair ilk gözlemimiz borçlanma eğiliminin döngüsel bir seyir izlediği. Yani, borçlanma eğilimi belli dönemlerde artarken belli dönemlerde azalıyor. Bankalar 2018 yılına kadar dış borçlarını artırırken (borç çevirme oranı %100’ün üzerinde) 2018-2023 döneminde uzunca bir süre dış borç ödeyici konuma geçiyorlar (borç çevirme oranı %100’ün altında).

2023 yılı ortalarından sonra ise bankaların hızlı bir şekilde dış kaynağa yöneldiğini görüyoruz. 2025 yılı Mart ayında %145’e ulaşan borç çevirme oranlarının sonrasında gerilemeye başladığını gözlemliyoruz. Borç çevirme oranı Mayıs ayında %114’e düşmüş durumda. Bir başka deyişle, bankaların yurt dışından kaynak getirme iştahı azalmış durumda. Belirsizliklerin arttığı, ekonomik büyümenin yavaşladığı bir dönemde bankaların kaynak ihtiyacındaki azalışın normal olduğunu düşünüyoruz.

Reel sektörün dış borç çevirme dinamikleri daha dalgalı bir seyir izliyor. Yurt içi ve yurt dışı talebin yüksek olduğu, yurt içinde kaynak kullanımının pahalı ve/veya sınırlı olduğu dönemlerde reel sektörün yurt dışı kaynağa daha fazla yöneldiğini gözlemliyoruz.

Örneğin, pandemi ve sonrasındaki güçlü iç ve dış talep döneminde dış kaynak finansmanının yoğun bir şekilde kullanıldığını gözlemliyoruz. Seçim iklimine girilen dönemde ise dış finansmanda sert bir yavaşlama var. 2023 Haziran sonrasında ise bankalar ile paralel olarak reel sektörün dış finansmana yöneldiğini gözlemliyoruz. Yurt içi finansal koşulların sıkılaşması ve artan TL kredi maliyetleri, TL’nin değerleniyor olması şirketleri yurt dışı finansmana itmiş görünüyor.

Yakın dönemde, bankaların aksine şirketlerin dış borç çevrim oranlarının hala yüksek olduğunu gözlemliyoruz. İç ve dış talepteki zayıflığa rağmen dış borca ilginin yüksek olmasının nedeni yurt içinde TL kredilerde uygulanan kısıtlar ve TL finansman maliyetlerinin yüksekliği. Fakat daha önceki dönemlerde görüldüğü gibi reel sektör de dış borçlanma konusunda genellikle bankaları takip ediyor. Bir başka deyişle, reel sektörün de önümüzdeki dönemde dış borçlanma eğilimini azaltacağını düşünüyoruz.

Şirketlerin iç borç dinamikleri

Dezenflasyon programı çerçevesinde TL ve döviz kredi büyümesi sınırlamaları nedeniyle yurt içi kredilerin büyüme oranları da sınırlı kalıyor. TL ticari kredilerde yıllık reel büyüme oranı 2023 yılı sonundan bu yana ilk defa Haziran ayında pozitif bölgeye geçti. TL Ticari kredilerdeki bu artışın daha ziyade kamu bankaları kaynaklı olduğunu gözlemliyoruz. Maliyet açısından daha avantajlı olan döviz kredilerinin sepet kur bazında yıllık büyüme oranı Mart 2025’te %36 ile zirveye ulaştıktan sonra gerilemeye devam ediyor. Temmuz ayı itibariyle yıllık büyüme oranı %20’ye gerilemiş durumda.

Kamu kesimi borçlanma dinamikleri

2024 yılında merkezi yönetim bütçe açığının milli gelire oranı %4.8 olmuştu. Öyle görünüyor ki 2025 yılı için öngörülen %3.1 seviyesinin üzerinde, %4 civarında bir bütçe açığı ile 2025 yılını kapatacağız. Yüksek bütçe açıkları nedeniyle iç borç çevirme oranları %100’ün üzerinde seyrediyor. Mayıs ayında %135, Haziran ayında %116 olan iç borç çevirme oranlarının yılın ikinci yarısında da %100’ün üzerinde kalmasını bekliyoruz. Ocak-Mayıs 2025 döneminde kamu kesimi net dış borç ödeyicisi durumunda.

Özetlemek gerekirse, son yıllarda artan özel sektörün dış borçlanma eğiliminin önümüzdeki dönemde normalleşmesini bekliyoruz. Kamu kesiminde ise ağırlığın yurt içi borçlanmada olacağını düşünüyoruz.