Yatırım fonlarından al haberi…

Son yıllarda hızla büyüyerek yatırımcılar açısından çok daha temel bir ürün haline gelen yatırım fonları, yurt içi yerleşiklerin yatırım tercihlerinin izlenmesi açısından oldukça değerli bilgiler sunmaktadır. Ancak portföy dağılım verilerinin toplulaştırılmış bir biçimde yayımlanmaması, bu bilginin ortaya konmasında önemli zorluklara yol açmaktadır.

Bugünkü yazımda, mesai arkadaşlarım Deniz Çiçek ve Şakir Oktay Gür’ün titizlikle oluşturduğu yatırım ve emeklilik fonları veri setine ve burada gözlenen son dönem yurt içi yatırım eğilimlerine değinmek istiyorum.

Veri nasıl oluşturuldu? TEFAS, menkul kıymet yatırım ve emeklilik fonlarının her biri için portföy büyüklüğü ve yüzdesel portföy dağılım verilerini ayrı veri setleri halinde yayımlamaktadır. Bu verileri günlük bazda derledik. Analiz edilmesi gereken verinin boyutunu göstermek adına; sadece menkul kıymet yatırım fonlarında her bir gün için toplam 1,820 yatırım fonunun, 36 kategorideki yatırım portföyü verisi mevcuttur. Emeklilik fonlarında ise 396 farklı fonun, 35 yatırım kategorisi yer almaktadır.

Her bir yatırım fonunun yüzdesel portföy dağılım oranlarını, fon büyüklüğü ile çarparak, ilgili yatırım kategorisindeki portföy büyüklüğünü hesapladık. Bu işlemi tüm fonlar için tekrar edip, kategori bazında tüm fonların yatırım tutarlarını topladık. Böylece her bir yatırım kategorisi için konsolide portföy büyüklüklerini elde ettik. Veriyi 2022 ortasından itibaren, menkul kıymet yatırım ve emeklilik fonları için ayrı ayrı ve günlük bazda oluşturduk.

Bu sayede, yatırım fonlarının ayrıntılı bir dağılımını görme imkânı bulduk. (TCMB, mayıs ayında yayınladığı Finansal İstikrar Raporu’nda da bu konuyla ilgili bir kutu çalışmasına yer vermişti.) Elde edilen bu verilerle, son dönemde sıkça tartışılan dolarizasyon eğilimlerinin yanı sıra, bono, hisse senedi, eurobond ve yabancı portföy yatırımları gibi birçok alandaki yatırım eğilimlerini de günlük bazda izlemek mümkün hale geldi.

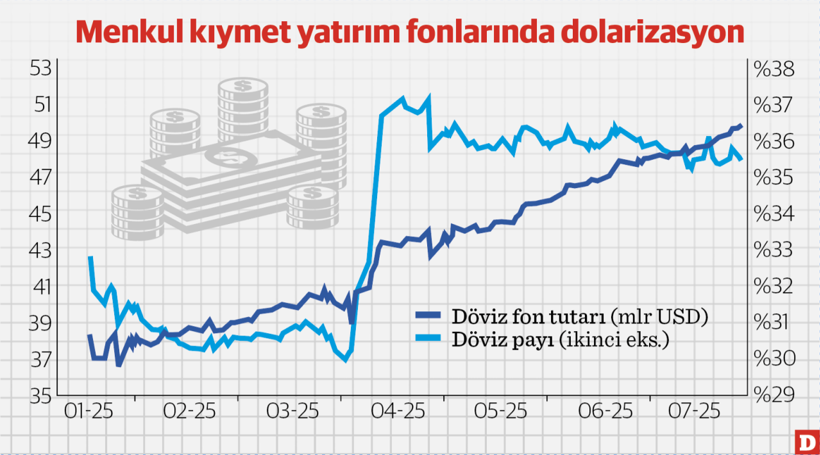

Foncuların yatırım eğilimi Bu yazıda, yurt içi portföy tercihlerini daha iyi yansıttığını düşündüğüm menkul kıymet yatırım fonlarındaki döviz tercihlerine yönelik yakın dönemdeki eğilimleri ele alacağım. Grafikte, döviz cinsinden tahvil, döviz mevduat, altın ve yabancı menkul kıymet tutarının, toplam fon portföyü içindeki payı ve dolar cinsinden toplam tutarındaki gelişimi izlenebilir.

Mart ayında, para piyasası fonlarından yaşanan sert çıkış ve döviz cinsi fonlardaki büyümenin etkisiyle, dolarizasyon oranı 7 puanlık artışla %37’ye yükselmişti. Sonrasında, özellikle Haziran ayından itibaren yatırım fonlarının toplamındaki döviz payında düşüş eğilimi gözlenmiştir. Döviz fon tutarı düzenli şekilde artmaya devam etse de, TL tarafındaki daha hızlı büyüme nedeniyle dolarizasyon oranı %35 civarına gerilemiştir. Bu oran, hâlâ Mart seviyelerinin yaklaşık 5 puan üzerindedir.

Döviz fon tutarındaki artış, dolarizasyon oranını çok etkilemese de, Temmuz ayında bu artışın bir miktar hızlandığı dikkat çekmektedir. 25 Temmuz itibarıyla döviz cinsinden fon tutarı, Haziran sonuna göre 2,3 milyar dolarlık artışla 50,9 milyar dolara yükselmiştir. Hatırlanacağı üzere, 8 Temmuz’da TL mevduat ve hisse senedi dışındaki yatırım fonlarında stopaj oranı 2.5 puan artırılarak %17,5’e çıkarılmıştı. Bu gelişme, TL’deki net getiriyi azaltmıştır. TCMB’nin faiz indirimiyle birlikte, bu durumun dolarizasyon eğilimlerinde kalıcı bir yön değişimine yol açıp açmayacağı, önümüzdeki dönemde mevduat gelişmeleriyle birlikte yakından izlenecektir.

TCMB’nin bankalara uyguladığı TL mevduata dönüşüm hedeflerine rağmen dolar yatırımında artış sürerse, bu durum önümüzdeki dönemde faiz indirimlerinin devamını zorlaştırabilir. Böyle bir senaryoda, hem faiz indirimlerinin hızında yavaşlama hem de TL yatırımları destekleyecek ve döviz yatırımlarını caydıracak yeni makro ihtiyati düzenlemeler gündeme gelebilir.

Son dönemde dikkatimizi çeken bir başka gelişme de hisse senedi ve tahvil yatırımlarındaki artış eğilimidir. Faiz indirimlerine yönelik beklentiler ve hisse senedi ağırlıklı fonların muaf olduğu stopaj artışı, bu eğilimlerin oluşmasında etkili olmuş olabilir.

Bu konuyu da haftaya inceleyelim.