Yatırımcının pusulası, ekonominin röntgeni: Getiri eğrisi

“Verim eğrisi susmaz; beklentilerin en dürüst tercümanıdır.”

Kariyerimin daha ilk yıllarında öğrendiğim ve bugün hâlâ büyük bir rehber olarak gördüğüm göstergelerin başında getiri eğrisi gelir. Basit bir X ve Y ekseninden oluşan grafik gibi görünse de, aslında ekonominin, finansın ve beklentilerin kolektif bir özetidir. Y ekseni faiz oranını, X ekseni ise vadeleri gösterir. Üzerine tonlarca literatür, kalın kitaplar yazılmıştır. Başta bu kadar karmaşık ne olabilir ki denir ama vadelerin, risklerin, ekonomik belirsizliklerin ve portföy tercihlerinin saniyeler içinde şekillendiği finansal dünyada bu çizginin anlamı çok büyüktür.

Teoride, faiz oranlarını belirleyen temel iki unsurun para arzı ve talebi olduğunu bilirdim. Ancak hangi vadede hangi faizin nasıl belirlendiğini ilk kez piyasada işlem yapmaya başladığımda tam anlamıyla kavrayabildim. 1990’lı yıllarda Türkiye’de vadeler 1 yılı bile zor buluyordu. Bono piyasasında 3-6 ay vadeli menkul kıymetler likidite açısından öne çıkıyordu. O zamanın IMKB Tahvil ve Bono Piyasası’nda bankaların birbirleriyle yoğun şekilde işlem yaptığı, büyük hacimli bir piyasa mevcuttu.

Yapılan anlaşmalar vadelerin önünü açtı

1999’da başlayan ekonomik programlar ve IMF ile yapılan anlaşmalar, vadelerin uzamasının önünü açtı. Vadeler 3 yıla çıkarken, tahvil-bono fiyatlarının faiz değişimlerinden nasıl büyük ölçüde etkilenebileceğini doğrudan yaşayarak öğrendik. Kriz dönemleri, pozitif haber akışları ve siyasi gelişmeler; bazen büyük kazançlara, bazen ciddi zararlara yol açtı.

2002 sonrası dönemde uygulanan ekonomi programı ve sağlanan makroekonomik kazanımlar, Türkiye Hazinesi’nin uzun vadeli borçlanmasına olanak tanıdı. 5 yıl vadeli ilk TL cinsi devlet tahvili 24 Ocak 2007’de, 10 yıl vadeli ilk tahvil ise 23 Mart 2010’da ihraç edildi. O dönem Türkiye’nin doğru politikalar uygulaması sayesinde uzun vadeli faizler bileşik olarak %5’lere kadar geriledi. Ancak bu kazanımlar 2013 sonrasındaki politik ve ekonomik sapmalarla zedelendi. Özellikle 2017 referandumu sonrası faizlerde gözle görülür bir artış yaşandı.

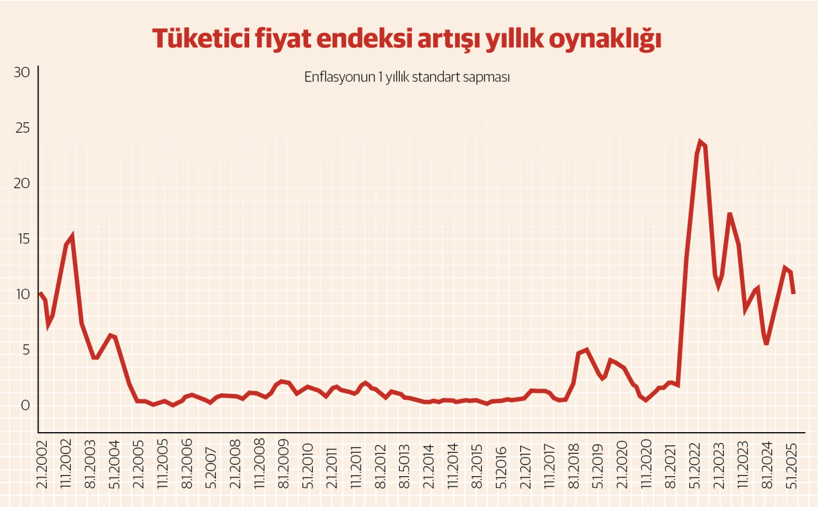

Bu artışın ardında en büyük neden enflasyondu. Enflasyonun altında yatan yapısal sorunlara bu yazıda girmeyeceğim. Ancak son bir yılda yaşananlara ve beklentilerdeki değişime odaklanmak istiyorum.

Yerel seçimlerden sonra iyimser hava oluştu

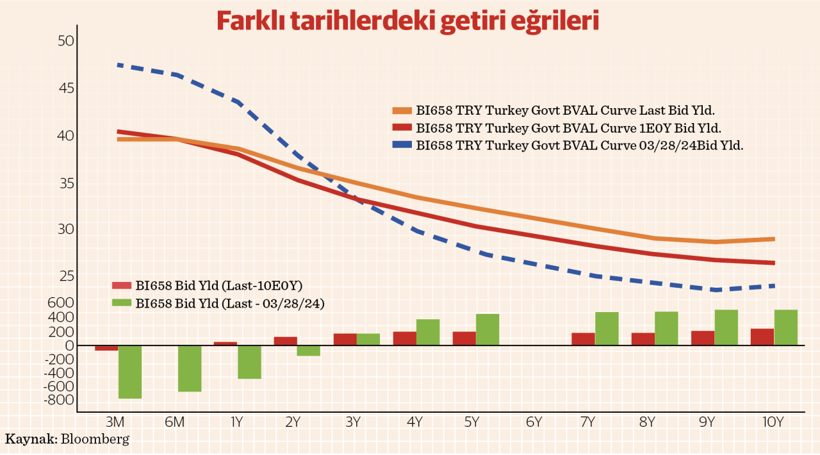

2024 yerel seçimlerinden sonra, artık seçim takviminde uzun bir boşluk olduğundan dolayı, ekonomi politikalarının istikrara kavuşacağı ve enflasyonla daha kararlı mücadele edileceği yönünde iyimser bir hava oluşmuştu. Bu dönemde, 3 yıl ve üzerindeki vadelerde faiz oranları daha düşük seviyelerdeydi. Bütçede reform beklentileri, adil bir vergi sistemi umudu ve kısa vadeli faizlerde ilk çeyrek sonrası düşüş öngörüleri hâkimdi.

Ancak 19 Mart sabahı yaşanan siyasi kriz, piyasadaki tüm bu beklentileri altüst etti. Getiri eğrisine baktığımızda bugün, 2024 Mart sonu ve 2024 yılsonu faiz seviyelerinin de üstüne çıkılmış durumda. “Ayinesi iştir kişinin lafa bakılmaz” misali, piyasalar, vaatlerle değil yapılanlarla hareket ediyor. 2 yıl boyunca söylenip de gerçekleştirilemeyen reformlar, yatırımcı nezdinde uzun vadeye olan güveni erozyona uğrattı.

Ekonomi yönetimine sorarsanız gelişmeler pozitif: Enflasyon beklentileri düşüyor, vatandaş biraz daha sabrederse düze çıkacağız mesajları veriliyor. Fakat getiri eğrisi bu söylemleri doğrulamıyor. Eğri, enflasyonun 2 yıl içinde tek hanelere düşmesini değil; önümüzdeki 10 yıl boyunca %20’lerin altına inmeyeceğini fiyatlıyor. Kısa vadeli faizler için yapılan "düşecek" açıklamaları ise piyasalar nezdinde sadece geçici bir umut olarak görülüyor.

Tüm bu tabloyu, Allianz Baş ekonomisti Muhammed El-Erian şöyle tanımlıyor:

Getiri eğrisi, piyasanın geleceğe dair duyduğu güveni ya da güvensizliği resmeder.

Enflasyonun düzeyinden çok, oynaklığı, beklentilerin ani değişimi ve belirsizlik, portföy tercihlerinde yüksek frekanslı kaymalar yaratıyor. Bu ortamda Merkez Bankası’nın düşük risk primiyle yatırımcıyı kısa vadede ikna etmesi zorlaşıyor. Güven yoksa, ne kısa vadeli faiz düşer, ne de faizlerdeki oynaklık.

Uzun vadeli faizlerin düzenli bir şekilde aşağı geldiği bir piyasa yaratmak için yapılması gerekenler belli. Ancak bu yönde atılması gereken adımlar, gündelik siyasi çekişmelerin ve kısa vadeli çıkar hesaplarının gölgesinde kalıyor. Yazık oluyor.

Faiz sadece bir oran değildir. O oran bir ülkenin riskini, geleceğini, beklentisini, inancını ve istikrarını fiyatlar. Bu nedenle kişisel çıkarların bedelini ülkenin tamamına ödetmek, özellikle genç nesiller açısından büyük bir vebaldir.

35 yıllık kariyerimde, her zaman şunu gördüm: Getiri eğrisi bize sadece faizleri değil, bir ülkenin aynadaki yansımasını da gösterir.