Yeni yılda artan finansman ihtiyacı

Yeni yılın ilk aylarında yoğunlaşan iç borç itfalarına, kamu ve özel sektörün yüksek dış borç ödemeleri ile mevsimsel olarak artan cari açığın eşlik etmesi, yılın başında finansman gereksiniminin belirgin biçimde artmasına yol açacak.

Buna karşılık, Hazine’nin yüksek TL ve döviz likiditesi, bankaların güçlü yurt dışı döviz pozisyonu, TCMB’nin tahvil alımları, yabancı yatırımcıların iç borç stokundaki tarihsel olarak düşük sahiplik payı ve küresel finansal koşullardaki iyileşme, söz konusu finansman ihtiyacının piyasalar üzerinde oluşabilecek baskıyı hafifletebilir.

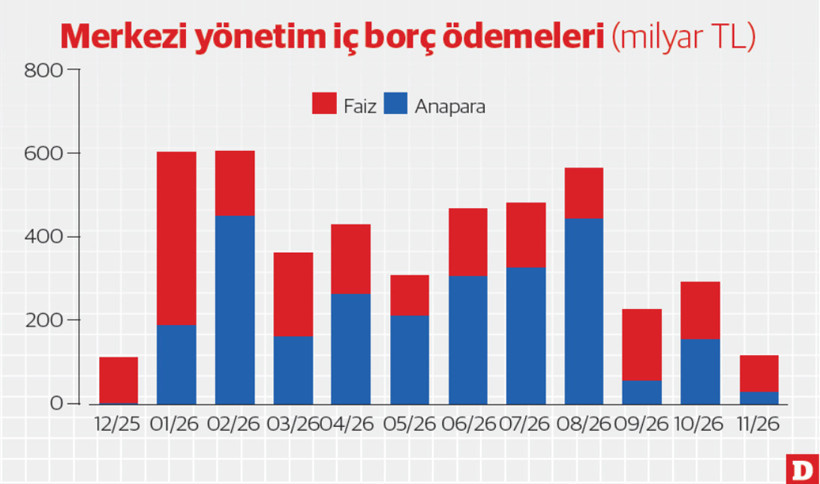

İç borç ödemeleri ilk aylarda yüksek

İç borç ödemelerinden başlarsak, Hazine ve Maliye Bakanlığı’nın (HMB) ocak ve şubat aylarında toplam iç borç itfasının 600 milyar TL seviyesinde olduğu görülmektedir (Grafik 1). Ocak ayındaki itfanın 409 milyar TL’lik ağırlıklı kısmı faiz ödemelerinden oluşurken, bu yüksek tutarda TÜFE’ye endeksli tahvil itfasına ilişkin birikmiş enflasyon farkları belirleyici olacak.

Ayrıca ocak ayındaki ödemenin 3.8 milyar dolarlık (yaklaşık 165 milyar TL) bölümü döviz cinsinden iç borç itfalarından oluşmaktadır. Şubat ayında da 6.6 milyar dolarlık döviz cinsinden iç borç ödemesi bulunmaktadır; bu tutar söz konusu ayda yapılacak ödemelerin neredeyse yarısına karşılık geliyor. Bu kısım, yine döviz cinsinden borçlanma ile karşılanacağı için TL faizler üzerinde baskı yaratması beklenmez.

Sonraki aylarda iç borç ödemelerinin nispeten azalacağı gözleniyor.

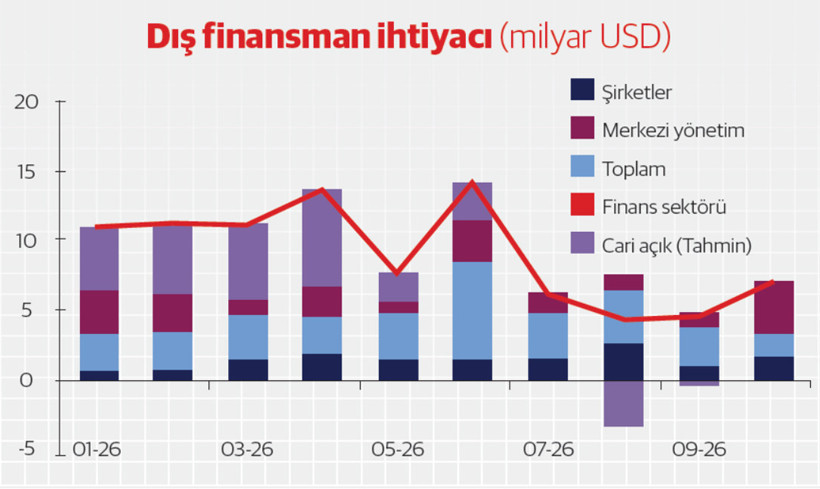

Dış finansman ihtiyacı yaza kadar yüksek

Dış finansman ihtiyacı tarafında da yılın ilk aylarında finansman gereksinimi yüksek görünüyor. Bu çerçevede, HMB’nin açıkladığı merkezi yönetim dış borç itfa tutarlarına ek olarak, TCMB’nin yayımladığı özel sektör dış borç itfaları ile cari açığı da dikkate alıyoruz.

Merkezi yönetimin Ocak ayında 3.0 milyar dolar, Şubat ayında ise 2.6 milyar dolarlık borç ödemesi bulunmaktadır. Buna ek olarak, finans sektörünün bu aylardaki borç ödemeleri 3 milyar dolara yakın seyretmektedir. Şirketlerin Ocak ve Şubat aylarında 0.7’şer milyar dolarlık sınırlı ödemeleri bulunurken, finansman ihtiyacına önemli bir katkının da mevsimsel olarak artan cari açıktan gelmesi beklenmektedir.

Yurt içi talebin güçlü görünümünü koruması ve yükselen fiyatlarla birlikte altın ithalatının dolar karşılığını artırması nedeniyle, cari açığın Mayıs ayına kadar 5 milyar dolar civarında, hatta çoğu ayda bu seviyenin bir miktar üzerinde gerçekleşmesini bekliyoruz. Bu çerçevede, dış finansman ihtiyacının yılın ilk dört ayında 11 milyar dolar ve üzerinde oluşacağını hesaplıyoruz (Grafik 2).

Destekleyici faktörler var

Artan finansman ihtiyacı görünümüne karşın, Hazine’nin nakit imkânı güçlü seviyelerdedir. 26 Aralık itibarıyla TCMB nezdindeki kamu TL mevduatı 508 milyar TL, döviz mevduatı ise 11.4 milyar dolar seviyesindedir. Önümüzdeki aylarda yüksek borç itfaları bulunan bankaların yurt dışı muhabir hesaplarındaki döviz tutarı da 24 Aralık itibarıyla 24.1 milyar dolar ile oldukça yüksek bir düzeyde.

Güçlü nakit görünümünün yanında, Fed’in faiz indirimleri ve ticaret savaşlarına yönelik endişelerin azalmasıyla birlikte küresel risk iştahı son dönemde belirgin şekilde güçlenmiş, bu durum hem Türkiye’nin hem de küresel şirketlerin risk primlerine düşüş olarak yansımıştır.

Yurt içi finansman tarafında TCMB’nin tahvil alımları da bir miktar destek sağlayabilir. TCMB, 2026 Para Politikası Raporu’nda, mevcut durumda 262.3 milyar TL olan tahvil portföyünü 2026 sonunda 450 milyar TL’ye kadar artırabileceğini açıkladı. 3 Aralık tarihli DÜNYA gazetesi yazımda bu konuyu incelemiş ve benzer bir büyüklük hesaplamıştım. Bu seviyeye ulaşılabilmesi için günlük ortalama yaklaşık 1 milyar TL’lik tahvil alım ihalesi açılması gerekecektir. Bu yıl için toplam alım tutarı da Hazine’nin 2026 yılı finansman programında öngördüğü 5,344 milyar TL’lik borçlanmanın yaklaşık yüzde 5’ine denk gelmektedir.

Bunun yanında, iç borç stokunda yabancı yatırımcıların sahiplik payının Kasım ayında yüzde 7.5 ile hem Şubat ayındaki yüzde 10.4’ün hem de uzun vadeli ortalaması olan yüzde 12.3’ün altında kalması, yabancı yatırımcı pozisyonlanmasının düşük olduğunu göstermektedir. Özellikle küresel risk iştahı güçlü kalmaya devam ederse, yabancı yatırımcı talebinin en azından endeksli fonlar kanalıyla artması beklenebilir.

Tüm bu nedenlerle, önümüzdeki aylarda artması beklenen iç ve dış finansman ihtiyacının piyasalar üzerinde belirgin bir baskı yaratmasını beklemiyorum. Ancak finansman tarafındaki bu görünüm, makro politikalar cephesinde yatırımcı algısını bozma potansiyeli taşıyan adımlar konusunda temkinli kalınması gerektiğine işaret eden bir başka gösterge olmuştur.