Yeniden geleneksel enflasyon hedeflemesine dönüş

Merkez Bankası son Enflasyon Raporu toplantısında enflasyon hedefi ve tahmini ayrıştırmasına gitti. Biz bu hamleyi olumlu bulduğumuzu geçtiğimiz hafta kaleme aldığımız yazıda dile getirmiştik. Fakat toplantı sonrasında yeni yaklaşım hakkında sosyal medyada önemli tartışmalar yaşandı. Bu nedenle bu haftaki yazımızda yeni uygulamanın (aslında eskiden kullanılmış bir uygulama) nedenlerini kendi çerçevemizden anlatmaya çalışacağız. Bilindiği gibi TCMB’nin uzun vadeli

enflasyon hedefi %5. Bu hedef 2012 yılından günümüze hiç değiştirilmemiş. Bu hedefi TCMB’nin

kendisinin belirlemediğini, siyasi irade ile birlikte belirlendiğini bir kez daha hatırlatmakta fayda var.

Neden merkez bankalarının enflasyon hedefi var?

Merkez bankalarının öncelikle uzun vadeli enflasyon hedefleri bulunuyor. TCMB için %5, ECB

ve FED için %2 enflasyon hedefleri var. Bu hedefler ekonomide karar verenlerin uzun vadeli enflasyon beklentilerini çıpalamak için var. Fakat kısa vadede merkez bankaları hedeften sapmaya

neden olan birçok şok ile karşılaşıyorlar. Bu şoklar enflasyonun hedefin üzerine çıkmasına ya da

altına düşmesine neden olabiliyor. Bu tür durumlarda merkez bankaları faiz ve makroihtiyati politikalarını enflasyonu uzun vadeli hedefine yaklaştırmak için kullanıyorlar. Bu noktada şunu hatırlatmakta fayda var. Enflasyonda artışa neden olan bir şok ile karşılaştıklarında, örneğin uluslararası petrol fiyatlarında yüksek artışlar, merkez bankaları enflasyon hedeflerini değiştirmeyi tercih etmez. Çünkü enflasyon hedefi ve beklenen enflasyon arasındaki fark merkez bankalarının kredibilitesine işaret eder. Enflasyon artarken hedefi yükseltmek bir anlamda oyunun kurallarını değiştirmek olur. Bu nedenle hedefi değiştirmek tercih edilen bir yöntem değildir. Bunun yerine, merkez bankaları kısa ve orta vadeli enflasyon tahminlerini yayınlarlar ve enflasyonun ne kadar süre içinde hedefe yakınsayacağı konusunda piyasalar ile iletişim sağlarlar. Bu yöntem ile enflasyon beklentilerini de yönlendirmiş olurlar.

Türkiye’de enflasyon hedefi, beklenen enflasyon ve para politikası

TCMB uzun yıllardır kendi enflasyon tahminini enflasyon raporlarında yayınlıyor. Dolayısıyla, TCMB’nin enflasyon tahmini ve enflasyon hedefini karşılaştırmamız mümkün. 2012 yılı öncesinde TCMB’nin kısa vadeli enflasyon hedefleri de var. Burada temel mantık şu: Uzun vadeli hedefe ulaşmak için enflasyon beklentilerini TCMB’nin yönlendirmesi gerekiyor. Beklentileri yönlendirebilmek için ise kredibilite çok önemli. Ekonomide karar verenlerin güvenini kazanmak adına TCMB kendisine ara hedefler koyuyor ve bu hedeflere ulaşmaya çalışıyor. Enflasyonu %15’ten %5’e 3 yılda indirmeyi planlıyorsanız bu tarz ara hedefler koyarak ve başarıyla hedefleri tutturarak politikalara inandırıcılığı artırmak mümkün. İşte bu noktada kredibilite açığının önemi ortaya çıkıyor.

TCMB ve kredibilite açığı

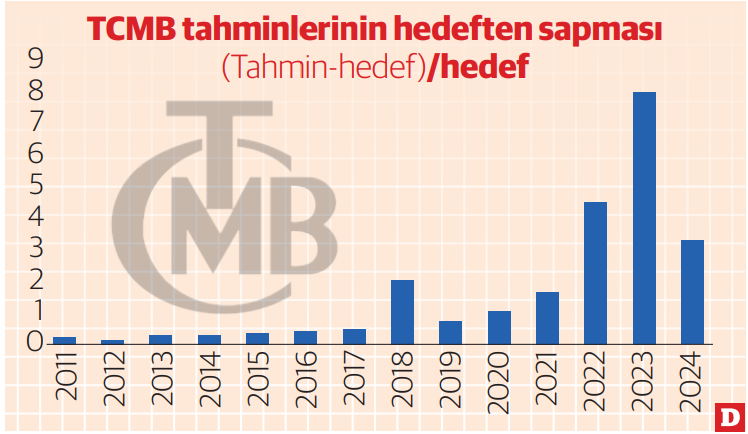

Merkez bankalarının kredibilite açığını farklı yöntemler ile ölçebiliriz. Bu yazıda TCMB’nin

her yılın dördüncü enflasyon raporu toplantısında açıkladığı bir yıllık enflasyon tahmini ile açıkladığı enflasyon hedefini karşılaştırıyoruz. Sonuçları Grafik 1’de gösteriyoruz. Buna göre, 2018 yılı hariç, 2011-2020 döneminde tahminlerin hedeften sapmasının hedefe oranı %1’in altında. Oranın

2011 sonrasında giderek arttığını da not edelim.

Fakat 2021 yılından itibaren tahmin ile hedef arasında ayrışma giderek artıyor ve 2023 yılında zirve yapıyor. Bir başka deyişle, 2020 sonrasında artan bir kredibilite açığı var TCMB’nin. 2024 yılında bu açığın düştüğünü fakat hala yüksek olduğunu

söyleyebiliriz.

TCMB neden hedef ve tahmin ayrıştırmasına gitti?

Grafik 1’de gözlenen kredibilite açığının TCMB’nin son iletişim hamlesini daha iyi açıkladığını

düşünüyoruz. TCMB bu kredibilite açığını azaltabilmek için kendine ara hedefler koydu ve bu hedefleri tutturarak geçmiş dönemde oluşan kredibilite açığını kapatmaya çalışıyor. Bu noktada TCMB’nin iletişimi güçlendirmek için konuyu biraz daha netleştirmesi gerektiğini düşünüyoruz. Örneğin, şu anda TCMB enflasyon tahmini hedefin üzerinde ve sıkı para politikası uygulanıyor. Peki

2026 yılında enflasyon %16 olan hedefe yakınsarsa para politikasının sıkılık düzeyi nasıl olacak?

Şimdikine göre daha az sıkı bir politika mı göreceğiz? Bu soruların yanıtlanması kafa karışıklıklarını giderir kanaatindeyiz.

Grafik 1.