2026–2028 yılları OVP: Ekonomide hedefler, varsayımlar ve uygulama riskleri

Şevket SAYILGAN / Ekonomist

sevket.sayilgan@dunya.comOVP bir ekonominin geleceğe yönelik öngörü ve beklentilere bağlı olarak paydaşların pozisyonlarını etkileyen önemli bir ekonomik bir belgedir.

Yeni açıklanan 2026-2028 OVP temelde iyi niyetli öngörüler çerçevesinde Büyümenin arttığı, Cari açık oranının düştüğü, Bütçe açığının azaldığı, Enflasyonun azaldığı, İşsizliğin düştüğü bir model olarak karşımıza çıkmaktadır. Aşağıda bu konudaki detay değerlendirme bulunmakla birlikte bu sürecin risklerinin dikkatten uzaklaştırmadan bugüne kadarki uygulamalardan farklı ne yapılacağının net ve ilişkisinin oluşturulması gerekiyor.

-Bir bakışta (özet)

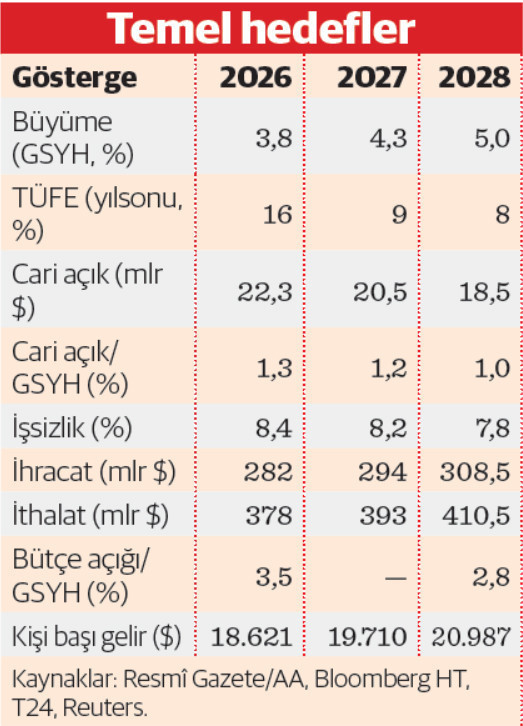

-Büyüme hedefi: 2026 %3,8, 2027 %4,3, 2028 %5,0.

-Enflasyon patikası: 2025 gerçekleşme tahmini %28,5 2026 %16 2027 %9 (tek hane) 2028 %8.

-Cari açık: 2026 22,3 mlr $, 2027 20,5 mlr $, 2028 18,5 mlr $ (GSYH’ye oranla sırasıyla %1,3 %1,2 %1,0).

-İşsizlik oranı: 2025 %8,5; 2026 %8,4; 2027 %8,2; 2028 %7,8.

-Bütçe açığı/GSYH: 2026 %3,5, 2028 %2,8 hedef.

-İhracat/İthalat: 2028’te ihracat 308,5 mlr $, ithalat 410,5 mlr $ hedefleniyor.

-Kişi başı gelir (cari $): 2026 18.621, 2027 19.710, 2028 20.987.

2 Büyüme patikası: Özgüvenli ama temkinli

OVP, 2025 sonrası için ılımlı hızlanma kurguluyor: 2026’da %3,8; 2027’de %4,3; 2028’de %5. Bu; parasal sıkılaşmanın dezenflasyon hedefine hizmet ederken büyümeyi keskin düşürmeden sürdürme niyetini yansıtıyor. Yurt içi talebin daha ölçülü, yatırımların (özellikle makine-teçhizat) ve ihracatın ise daha belirleyici olduğu bir kompozisyona geçiş varsayılıyor. Bu hedef seti, resmi söylem ve haber akışıyla uyumlu: başlıklar, dengeli büyüme + yapısal dönüşüm.

Gerçekçilik testi:

-2026’da %3,8 büyüme, tek haneli enflasyona iniş yolculuğunda talep yavaşlamasıyla uyumlu.

-2027–2028 için %4,3 %5,0 hedefleri ise verimlilik artışı, ihracat pazarlarında toparlanma ve finansmana erişimde normalleşme varsayılmaktadır. Aksi halde büyüme, hedeflerin altına kalabilir.

3 Enflasyon patikası: 2027’de tek hane

Enflasyon için 2025: %28,5, 2026: %16, 2027: %9, 2028: %8 hedefleniyor. TCMB’nin yaz döneminde ilan ettiği ara hedefler (2025 sonu %24, 2026 sonu %16, 2027 %9) ile OVP’nin genel çerçevesi uyumlu. Bu da para politikası ile program hedeflerinin koordineli olduğuna işaret etmektedir. Ancak gıda-enerji şokları, kur oynaklığı, ücret ayarlamaları gibi riskler patikayı kırılgan kılıyor.

Politika anlamı: 2026’da iki haneli seviyeye iniş; 2027’de tek haneye geçiş, sıkı parasal duruşun kademeli gevşetilmesine alan açabilir—ama bu, çekirdek enflasyonda kalıcı düşüş, beklenti çıpası ve yapısal reformların hayata geçirilmesi şartına bağlıdır.

4 Dış denge: Daralan cari açık, sınırlı net ihracat katkısı

OVP, cari açığın 2026’da 22,3 milyar $ 2028’de 18,5 milyar $’a gerileyerek GSYH’ye oranla %1,0 düzeyine ineceğini öngörüyor. İhracat hedefleriyle (2028: 308,5 milyar $) uyumlu bir ihracat odaklı dengelenme hedefi var; ithalat tarafı ise 2028’de 410,5 milyar $ ile ekonomide ara malı/enerji bağımlılığının sürmekte olduğunu hatırlatıyor. Bu resim; enerji faturası, altın ithalatı ve iç talep dinamiklerine karşı hassasiyet taşımaktadır. Ayrıca katma değerli ve yüksek teknolojili üretim yapısına geçişin şartlarına bağlıdır.

5 Maliye politikası ve bütçe çerçevesi

Bütçe açığı/GSYH’nin 2026’da %3,5, 2028’de %2,8’e geriletilmesi öngörüsü, disiplin vurgusunu netleştiriyor. Bu kademeli sıkılaşma; harcama kompozisyonunun verimlilik odaklı düzenlenmesini, gelir tarafında tabanın genişlemesini, kayıt dışının azaltılmasını ve borçlanma maliyetlerinin yönetimini gerektiriyor. Deprem harcamaları ve sosyal transferler denklemde önemli kalemler olmaya devam edecektir. Ayrıca dolaylı vergi payının azaltılması ve doğrudan verginin payının arttırılması bir performans ölçütü olmalıdır.

6 İstihdam: düşük tek haneye doğru

İşsizlik oranı hedefi; 2025 %8,5’ten, 2028’de %7,8’e kademeli gerilemeyi öngörülmektedir.. Bu, büyüme hedefleriyle tutarlı ama işgücü kompozisyonu (genç, kadın, nitelik) ve verimlilik artışının niteliği belirleyici olacaktır. Hizmetlerde yavaşlama, sanayide verimlilik yatırımlarının istihdama etkisini sınırlayabilir; dolayısıyla aktif işgücü politikaları kritik öneme sahiptir. İşgücüne katılım oranınında arttırılması izlenmesi gereken kritik oranlardandır.

7 Gelir seviyesi ve refah

Kişi başına gelirin 2026’da 18.621 $, 2028’de 20.987 $ olması hedefi, enflasyon düşerken büyümenin ivmelenmesine dayanıyor. Dolar bazlı hesaplamada kur varsayımları önemli: nominal gelir artışı kadar kurun patikası da dolar cinsinden performansı belirleyecektir. Ayrıca Gelir seviyesi ve refahın dağılımı genel ekonominin en kritik konusu olmaya devam etmektedir.

8 Önceki OVP’lerle karşılaştırma: Hedeflerde yeniden kalibrasyon

Bir önceki programda 2026’da daha yüksek büyüme ve daha hızlı dezenflasyon mesajları vardı; yeni OVP’de büyüme daha muhafazakâr, dezenflasyon patikası ise TCMB iletişimiyle uyumlu hale getirilmiş görünüyor. Bu kalibrasyon, 2024–25 tecrübesi (yüksek enflasyonun inatçı seyri) ve dış koşullardaki belirsizlikler dikkate alınarak yapıldığını göstermektedir.

9 Varsayım seti: Program hangi koşulları “doğal” kabul ediyor?

-Küresel talepte belirgin kötüleşme olmaması (AB’de zayıf ama pozitif büyüme).

-Enerji fiyatlarında aşırı sıçrama olmaması.

-Finansmana erişimde kademeli normalleşme (risk primi, rezerv birikimi).

-Gelirler politikasının (asgari ücret, kamu ücretleri) enflasyon hedefiyle uyumlu çerçevede yönetilmesi.

-Siyasi karmaşa ve belirsizlik ile birlikte 2027 ve 2028 döneminde olası bir erken seçim sürecinin yaşanmayacağı,

Bu varsayımların bir veya birkaçında sapma, enflasyon ve bütçe hedeflerine ulaşmayı zorlaştırır; cari açık patikası da bozulabilir.

10 Sektörel yansımalar

-İhracatçı sanayi: 2026’dan itibaren talep ve finansmanda “kademeli iyileşme” varsayımıyla sipariş görünümü desteklenir; kur-maliyet dengesine hassas kalır.

-İnşaat ve bağlantılı zincir: Kamu yatırımlarında seçicilik artarken, özel sektörün finansman maliyeti kritik; 2027’den sonra hızlanma olasılığı.

-Perakende/hizmetler: Dezenflasyonla birlikte hacim toparlanması kademeli; fiyatlama gücü zayıfladıkça verimlilik/operasyon odaklılık öne çıkar.

-Tarım-gıda-enerji: OVP hedeflerine en büyük dışsal risk alanı; gıda enflasyonu/enerji kanalları kritik. (Bu çıkarımlar, OVP hedef seti ve güncel para-maliye iletişimiyle uyumlu genel strateji önerileridir.)

11 “Gerçekleşebilirlik” tartışması: Nerede zor, nerede kolay?

-Daha kolay: 2026 %3,8 büyüme; bütçe açığının kademeli azaltılması (gelir tabanının genişlemesi ve harcama kompozisyonu yönetimiyle yönetilebilir).

-Daha zor: 2027’de tek hane enflasyon; cari açığın %1’e inmesi. Gıda/enerji şokları, altın ithalatı ve reel kur dinamikleri kritik öneme sahiptir.

12 Politika öncelikleri – uygulanabilir bir yol haritası için 10 madde

1) Çekirdek enflasyon odaklı parasal çerçeve; ara hedeflerle şeffaflık gerekiyor.

2)Verimlilik yatırımları (makine-teçhizat, dijital dönüşüm, yeşil dönüşüm) için seçici kredi/teşvik mimarisi gerekiyor

3)İhracat lojistiği ve pazar çeşitlendirmesi (AB+yakın coğrafya) teşvik edilmeli.

4)Enerji verimliliği ve yenilenebilir yatırımlarına hızlandırılmalı.

5)Tarımda verimlilik ve gıda tedarik zinciri; soğuk zincir-hali reformu.sağlanmalı.

6)Bütçe kalitesi: sermaye harcaması/GSYH oranını korurken cari harcamada disiplin.gerekiyor.

7)Kayıt dışıyla mücadele ve vergi tabanının genişletilmesi.gerekiyor.

8)İşgücü beceri eşleşmesi: mesleki eğitim, kadın ve genç istihdamı. Önceliklendirilerek işgücüne katılım oranının arttırılması ve atıl işgücünün azaltılması dikkate alınmalıdır. .

9)Yatırımcı iletişimi: orta vadeli çıpalar (borç dinamikleri, mali kural benzeri rehberlik) gerekiyor.

10)Kurumsal kapasite: düzenleyici öngörülebilirlik ve veri şeffaflığı gerekiyor.

13 Reel sektöre etkiler

OVP’nin öngördüğü ılımlı büyüme ve dezenflasyon patikası, reel sektörün faaliyetlerini doğrudan şekillendirecek.

-Sanayi ve ihracatçı firmalar:

2026–2028 döneminde büyüme hedeflerinin ağırlıkla yatırım ve ihracata dayalı olması, sanayiye yönelik seçici teşvik ve kredi mekanizmalarını artırabilir.

Ancak ihracat hedefleri (2028’de 308,5 milyar $) için Avrupa ve Orta Doğu pazarlarındaki talep toparlanması kritik. Aksi halde kur istikrarı ve maliyet baskıları, rekabetçiliği sınırlayabilir.

-İnşaat ve bağlantılı sektörler:

Kamu harcamalarında daha seçici bir yaklaşım öngörülüyor. Bu, büyük altyapı projelerinin daha kontrollü ilerleyeceği anlamına gelir. Buna karşılık, özel sektör konut yatırımları ve kentsel dönüşüm projeleri orta vadede inşaatı canlı tutabilir.

-KOBİ’ler:

Yüksek finansman maliyetleri, KOBİ’ler için hala en önemli sorun olacak. OVP’de öngörülen finansmana erişim kolaylığı ve dijital dönüşüm destekleri, KOBİ’lerin verimlilik kazanmasına yardımcı olabilir.

-Tarım ve gıda sektörü:

Tarımsal verimlilikte düşüş eğilimi devam ediyor. OVP’nin gıda arz güvenliğine ve lojistik altyapıya dair atacağı adımlar, hem gıda enflasyonu hem de kırsal kalkınma açısından kritik rol oynayacak.

14 Hanehalkına etkiler

OVP’deki dezenflasyon patikası, hanehalkının yaşam standardı üzerinde belirleyici olacak.

-Enflasyonun düşüşü:

2025’te %28,5 olan enflasyonun 2027’de tek haneye (%9) gerilemesi hedefleniyor. Bu başarıldığı takdirde, hanehalkı gelirlerinin satın alma gücü artacak.

Ancak bu süreçte yüksek faiz ve kontrollü iç talep politikaları nedeniyle tüketici kredilerinde yavaşlama ve harcanabilir gelirde baskı görülebilir.

-İşsizlik:

2028’de işsizlik oranının %7,8’e düşmesi öngörülüyor. Bu, hanehalkının iş güvencesini artırabilir. Fakat genç ve kadın işsizliğinin daha yüksek kalması, gelir dağılımında eşitsizlikleri sürdürme riski taşıyor.

-Gelir dağılımı:

Gini katsayısında sınırlı iyileşme öngörülüyor. En zengin %20 ’nin payı 2024’te %48 düzeyinde iken, alt gelir gruplarının refahtan daha fazla pay alabilmesi için sosyal transferler, eğitim ve istihdam politikaları kritik olacak.

15 Yapılması gerekenler

1)Fiyat istikrarını güçlendirmek: Gıda ve enerji fiyatları için arz yönlü tedbirler (soğuk zincir, yenilenebilir enerji yatırımları).

2)Kredi kanalını seçici kullanmak: Tüketim yerine üretken yatırımları finanse eden mekanizmalar.

3)İşgücü piyasası reformları: Kadın ve genç istihdamını artıracak teşvikler, beceri uyum programları.

4)Gelir dağılımı iyileştirmesi: Asgari ücret, sosyal yardımlar ve vergi adaletinin güçlendirilmesi.

5)İhracat ve yatırım stratejisi: Yüksek teknoloji ve katma değeri artıracak Ar-Ge destekleri, pazar çeşitlendirmesi.

6)Mali disiplin + sosyal dengeler: Bütçe açığını azaltırken sosyal harcamaları hedefli kılmak.

OVP 2026–2028, ılımlı büyüme + kararlı dezenflasyon + mali disiplin üçgeninde tutarlı bir çerçeve kuruyor. Zor ev ödevi: 2027’de tek hane enflasyon ve cari açığın %1 civarına inmesi. Başarı koşulu: para-maliye eşgüdümü, verimlilik yatırımlarının hızlanması ve dış şokların yönetimi. Program, doğru uygulama ve dış koşullarda “normalleşme” ile hedeflerine yaklaşabilir; aksi halde özellikle enflasyon ve cari denge kalemlerinde revizyon riski masadadır. Ayrıca siyasetin etkisi ve olası erken seçim süreci hedeflenen özellikle 2027 ve 2028 yılları hedeflerini etkileyecektir.

Son sözler: “Büyük kırılmalar yaşayan insanlar, bir daha aynı kişiler olamazlar, zira cevher harda, İnsan darda işlenir” Anonim

“Cesaret korkunun yokluğu değil; korkuya rağmen devam edebilmektir. ”Nelson Mandela