Borsamız en çok hangi değişkenden etkileniyor?

Borsayla ve hisse senedi seçimiyle ilgili yazılmış yüzlerce kitap var. Bunların birçoğunun kökeni de ABD. 1900’lü yılların başlarında yazılmış kitaplar bile hala popüler ve çok satılıyor. Bizim ülkemizde de bu kitaplara teveccüh çok yüksek. Bunlardan en ünlüsü Benjamin Graham’ın “Akıllı Yatırımcı” kitabı.

Bunun yanında Peter Lynch’in kitapları ve içinde Warren Buffett geçen kitaplar da alıcı buluyor. Fakat bu konudaki çağdaş yazarlar veya fon yöneticileri bu kitaplara biraz mesafeli yaklaşıyorlar. Sebebi de şartların değişmesinden dolayı stratejilerin de değişmesi gerektiği ve bahsettiğim kitapların çağın gereklerini yakalayamıyor olmaları.

“ABD’de bile şüpheyle yaklaşılan stratejiler Türkiye hisse senedi piyasasında çalışır mı?” sorusu bence önemli bir soru. Çünkü bizim dinamiklerimiz hem diğer ülkelerden hem de teorik olarak hisse senedi fiyatlamasına ilişkin temellerden oldukça uzak.

Hisse senedinin değerini teorik olarak belirleyen iki temel şey vardır. Bunlardan bir tanesi şirketin gelecekte yaratacağı serbest nakit akışları, diğeri bu nakit akışlarını elde etmesine ilişkin risk seviyesi. Yani önümüzdeki yıllarda işlerin bozulmasına sebep olabilecek yol kazaları ihtimalinin düzeyi. Serbest nakit akışının oluşması için ilk ve en önemli koşul şirketin kar etmesidir.

Risk seviyesini ölçmek için de sadece şirkete bakmak yetmez ülkenin risklilik durumuna da bakmak gerekir. Aynı özelliklere ve borç yapısına sahip iki şirketten biri Almanya’da diğeri Türkiye’de faaliyet gösteriyorsa, Almanya’da olanın riskinin daha düşük değerlemesinin de daha yüksek olmasını bekleriz. Ülke için bu risk primini belirleyen şey de CDS primleridir. Demek ki buradan uzun vadede ülkenin CDS priminin düştüğü zamanlarda borsasının da yükselmesini bekleyebiliriz önermesi çıkabilir.

Türkiye’ye özgü koşullar

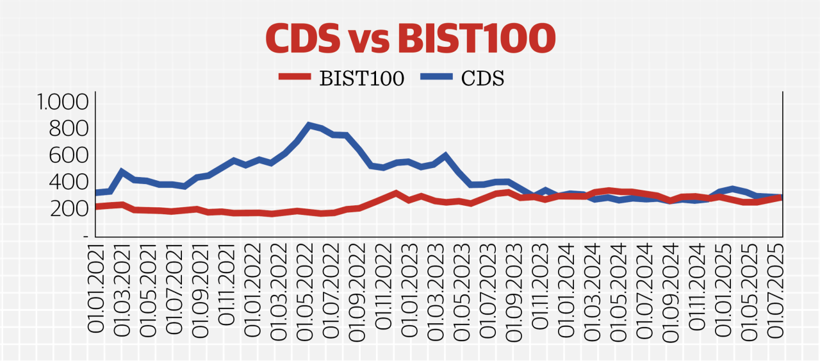

Ülkemizde böyle mi çalışıyor sistem bakalım. İlk olarak referans noktası olarak BIST100 performansını ve Türkiye’nin 5 yıllık CDS oranlarını alacağım. Ülkemizde enflasyon çok yüksek olduğu için borsaya da dolar bazında bakacağım. 2021 başından beri CDS primimizle borsamızın seviyesini aşağıdaki grafikte görebilirsiniz. Grafikten de görüldüğü gibi borsamızın performansının CDS primimizle pek bir bağlantısı yok. Peki neyin var?

Bildiğiniz gibi 2021 ortasından 2024 ortasına kadar Türkiye’de gerçekleşen enflasyon Merkez Bankası politika faizinin üstünde oldu. Yani bu iki değişkeni dikkate aldığımızda bu kadar uzun bir dönem negatif reel faiz verdik diyebiliriz. Bu noktada beklenen – gerçekleşen enflasyon ve Merkez Bankası faizi almak yerine başka bir faizin alınması gibi tartışmaları bir kenara bırakıyorum. Çünkü hangisinin doğru olduğu konusunda bir konsensüs yok.

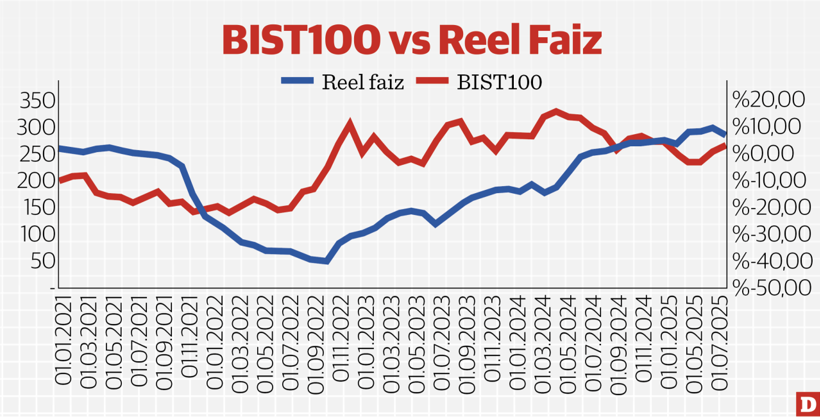

Grafikten de görüleceği gibi derin negatif reel faiz verdiğimiz dönemlerde borsamızda ciddi bir yükseliş var. Özellikle Ağustos 2022’yle Ocak 2023 arası. Bu dönemde borsamız 149 dolardan 303 dolara yükselmiş. Halbuki aynı dönemde CDS primimizin 500 ile 700 puan arasında gezindiğini görüyoruz. Pozitif reel faize geçtiğimiz Eylül 2024’ten beriyse CDS’imiz 250-300 bps arasındayken borsamızın 300 dolardan 265 dolara geldiğini görüyoruz.

Demek ki ülkemizin borsasını belirleyen temel şey riskliliğimiz değil uygulanan genişleyici ya da sıkılaştırıcı politikalar. Borsayla ilgili kitapları okurken ve bundan sonra endeks nereye gider diye sorgularken bu hususları akılda tutmakta fayda var.