En büyük risk özel sektörün

Ulusal ekonomideki kırılganlıklara İran-İsrail savaşıyla alevlenen küresel gerilim ve belirsizliklerin eklenmesi, izleyen dönemde yüklü dış borç geri ödemesi bulunan Türkiye için “kur riski” tehdidi yarattı. Bir yıl içinde yapılması gereken yüklü dış borç geri ödemesine karşılık Merkez Bankası rezervlerinin bunu karşılama oranının uluslararası normlara göre düşük olması, temel riski oluşturuyor.

Kurlarda ani ve sert bir yükseliş yaşanması durumunda bunun, TL cinsinden borç ödeme yükünü artıracağı, borç çevirme kapasitesini zorlayacağı ve özellikle kısa vadede ödenecek dış borcun büyük bölümünün borçlusu olan özel sektör üzerinde büyük baskı yaratabileceği değerlendiriliyor. Merkez Bankası’nın net rezervlerinin sınırlı düzeyde olmasının, kur şoklarına karşı müdahale gücünü zayıflattığı belirtiliyor.

Rezerv/dış borç dengesi

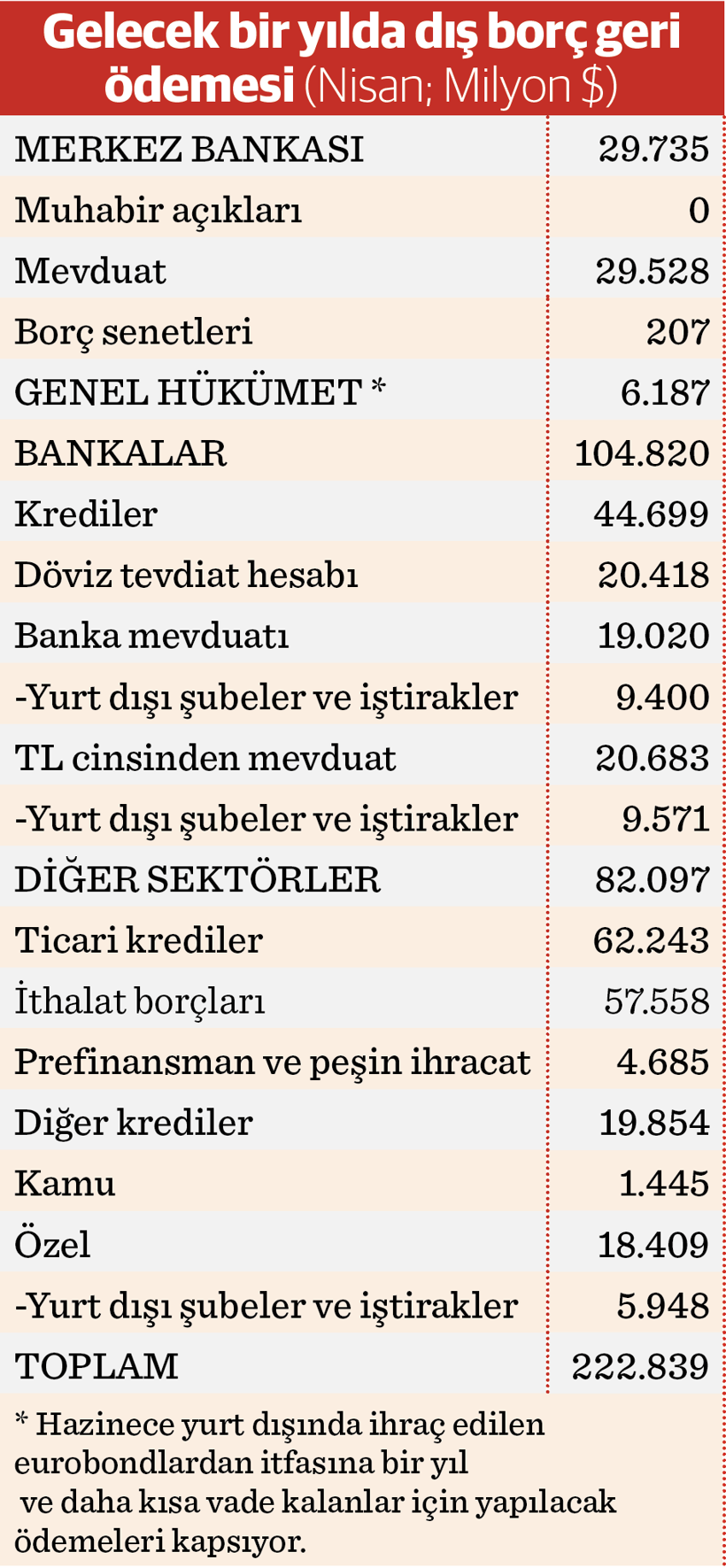

Türkiye’nin kısa vadeli dış borç stoku Nisan 2025 itibarıyla 168,4 milyar dolar olarak açıklandı. Vadesine bir yıl veya daha az kalan uzun vadeli borçlarla birlikte gelecek bir yıl içinde ödenmesi gereken toplam dış borç miktarı ise 222,8 milyar dolara ulaşıyor. Bunun da 65,8 milyar doları özel banka ve finans kuruluşları, 76,6 milyar doları reel sektör firmaları olmak üzere toplam 142,4 milyar dolarla en büyük bölümü özel sektöre ait. Kamunun bir yıl içinde ödenecek dış borcu 50,7 milyar, Merkez Bankası’nın ödeyeceği miktar 29,7 milyar dolar.

Merkez Bankası’nın brüt uluslararası rezervleri ise 13 Haziran itibarıyla 155,9 milyar dolar oldu. Brüt rezerv miktarı, bir yıl içinde ödenmesi gereken dış borcun yüzde 70’ine denk geliyor. Ancak uluslararası normlara göre rezervlerin yeterli sayılabilmesi için en az bir yıllık dış borcu karşılayabilmesi gerekiyor. Uluslararası Para Fonu (IMF) ve diğer finansal kuruluşlar, “rezerv yeterliliği”ni değerlendirirken rezervlerin, vadesi bir yıl veya daha kısa olan dış borçları tamamen karşılayacak düzeyde olmasını esas alıyor. Bu denge, özellikle sermaye kaçışı veya kur şoku gibi risklere karşı bir tampon sağlıyor.

“Guidotti-Greenspan Kuralı”na göre de bir ülkenin rezervlerinin, bir yıl içinde vadesi gelen tüm kısa vadeli dış borçlarını (anapara ve faiz dahil) karşılayacak seviyede olması gerekiyor. Bu kural, özellikle gelişmekte olan ülkeler için kritik bir ölçüt. Bu normlara göre Türkiye’nin rezervlerinin mevcut düzeyi uluslararası standartlara göre yetersiz ve kur şoklarına ve dış finansman risklerine karşı kırılganlık yaratabilecek bir düzeyde bulunuyor.

Ek kriter olarak rezervlerin, aynı zamanda 3-6 aylık ithalatı karşılayabilmesi ve cari açık gibi diğer dış finansman ihtiyaçlarını desteklemesi bekleniyor. Bu konuda 6 ay ve üzeri ise “güvenli seviye” kabul ediliyor. Türkiye’nin ocak-mayıs dönemi dış ticaret verilerine göre aylık ortalama ithalatı 30 milyar dolar civarında gerçekleşti. Buna göre brüt rezervler 5 aylık ithalatı karşılayabiliyor. Ancak, swaplar ve diğer yükümlülükler çıkarıldığında 35,4 milyar dolarla eksi düzeydeki net rezervler dikkate alındığında denge değişiyor. Eksi net rezerv olgusu, ithalat karşılama kapasitesini ciddi şekilde sınırlandırıyor.

Spekülatif atak olasılığı var mı?

Spekülatif atak, yerel ve yabancı yatırımcıların TL talebini azaltıp dövize yönelmesi durumunda yaşanıyor. Türkiye’de 2018 ve 2021 yıllarındaki jeopolitik gerilimler, döviz talebinde sıçramalara yol açmıştı. İran-İsrail savaşının da uzaması durumunda Türkiye’de bu tür bir atağı tetikleme potansiyeli bulunuyor.

Çatışmanın bölgesel bir savaşa dönüşme korkusunun, hane halkı ve şirketlerde döviz talebini artırdığı belirtiliyor. Hürmüz Boğazı’nın kapanması, petrol varil fiyatının 100 doların üzerine çıkması senaryosu, Türkiye’nin cari açığını ve enflasyonunu artırarak spekülatif atakları tetikleyecek faktörlerin başında geliyor. Özel sektörün kısa vadeli dış borcunda, kurdaki artışlarının TL cinsinden ödeme baskısını artırması, şirketlerin borç ödemeleri için döviz talebini yükseltmesi gibi durumların spekülatif atakları tetikleyebileceği ifade ediliyor.

Savaşın, yüksek enflasyon ve TL’deki değer kaybı beklentisiyle tasarruflarını dövizde tutan hane halklarının bu eğilimini güçlendirmesi beklenen bir gelişme. Bankaların döviz yükümlülükleri de döviz talebindeki ani artışlarda likidite riski yaratabilecek bir unsur. Ayrıca çatışmanın uzaması, jeopolitik risklerin artması durumunda yabancı yatırımcıların Türkiye’den sermaye çekebileceği ve dövize spekülatif yönelimin artabileceği belirtiliyor.

Dolarda her bir kuruşluk artış borçta 22,3 milyar TL büyüme

Çatışmanın uzaması ve dövize spekülatif atağa, bu da kurda ani sıçramalara yol açabilecek bir faktör. Kurlarda yükselişle oluşacak kur farkı yükü ise özellikle dış borçların geri ödenmesi ve döviz cinsinden yükümlülükler açısından önemli bir tehdidi oluşturuyor.

Kurlar yükseldiğinde dış borçların TL cinsinden maliyeti artıyor. Dolar/ TL kurundaki her bir kuruşluk artış, bir yılda ödenecek olan dış borcun ulusal para cinsinden karşılığını 2,2 milyar TL, on kuruşluk artış 22,3 milyar TL, 1 liralık artış ise 222,8 milyar TL büyütüyor. İzleyen dönemde kurlarda sıçrama yaşanırsa bu gelişme, dış borç ödemeleri için TL cinsinden daha fazla kaynak gerektirecek.

Bu olasılık, özellikle banka ve reel sektör firmaları ile borç stokunun en büyük bölümünün ödeyicisi konumundaki özel sektör için ciddi bir risk oluşturuyor. Kur şoku yaşanması durumunda bunun özellikle kamu bankaları ve özel bankalar toplamında 104,8 milyar dolara ulaşan döviz tevdiat hesapları, banka mevduatları ve benzeri yükümlülükler ile özel sektörün 62,2 milyar dolarlık ticari kredileri için ödeme baskısı yaratabileceği belirtiliyor. Mevduatların büyük kısmının vade yenilemesi beklense de istikrarsızlığın büyümesi durumunda yenileme oranları düşebiliyor.

Kurda diğer olası riskler Merkez'in hedefini zorlayacak

Kur artışı, ithalat maliyetlerini yükselterek enflasyonu tetikleyebiliyor. Bu nedenle kurlarda sert yükselişin, Merkez Bankası’nın fiyat istikrarı hedefini zorlaştıracak ve faiz politikalarını sıkılaştırma baskısını artıracak bir faktör olduğuna işaret ediliyor. On iki aylık birikimli cari açık, Nisan 2025 itibarıyla 15,8 milyar dolar düzeyine ulaştı. Kur artışı, ithalat maliyetlerini artırarak cari açığı daha da büyütebilecek.

Swap hariç net rezervlerin 13 Haziran haftası itibarıyla ekside olması, Merkez Bankası’nın kur şoklarına müdahale kapasitesini sınırlayacak bir faktör. Türkiye’nin 24 Haziran itibarıyla 307 düzeyinde gerçekleşen 5 yıllık kredi risk priminin (CDS) de kur şokları durumunda yükseleceği belirtiliyor. Kurlardaki yükseliş risk primini, bu da dış borçlanma maliyetlerini artırıcı ve borç çevirme kapasitesini zorlayıcı bir faktörü oluşturuyor. ABD’de Trump politikalarının yaratacağı enflasyonist baskılar ve artan tahvil faizlerinin de Türkiye’nin dış borçlanma maliyetlerini olumsuz etkilemesi bekleniyor.