Faizde zor sınav & Fed–TCMB ekseninde 2026 beklentiler-Ekonomi 2026’ya girerken yeni bir eşik

Şevket SAYILGAN / Ekonomist

sevket.sayilgan@dunya.comTürkiye ekonomisi 2025 yılını, son beş yılın en belirgin kırılma noktalarından biri olarak geride bırakıyor. Enflasyon, 2024’te ulaştığı zirve seviyelerden itibaren belirgin bir düşüş eğilimine girdi; ancak bu düşüş hem yapısal bir iyileşmeden hem de sıkı para politikasının yarattığı iç talep daralmasından kaynaklanıyor. Kasım 2025’te TÜFE’nin %31,07 olarak gerçekleşmesi, bir yıl önceki %64-65 bandına göre dramatik bir yavaşlamaya işaret ederken, çekirdek enflasyonun %31–33 bandına oturması TCMB’ye sınırlı da olsa pozitif reel faiz alanı yarattı.

Aynı dönemde ABD Merkez Bankası Fed’in faiz indirimi beklentilerini sürekli öteleyen tutumu, küresel finansal şartları sıkılaştırdı ve gelişmekte olan piyasalarda baskıyı artırdı. Fed– TCMB ekseninde oluşan bu yeni denge, Türkiye’nin 2026’ya girerken karşı karşıya olduğu en kritik risklerden biri hâline geldi.

2025 enflasyon patikasının gerçek fotoğrafı: TÜFE %31,07’ye nasıl indi?

Türkiye’de 2024 sonundaki yüksek enflasyon, 2025 boyunca kademeli olarak geriledi. Bu gerileme baz etkisiyle desteklense de esas belirleyici faktör TCMB’nin agresif sıkı para politikasıydı.

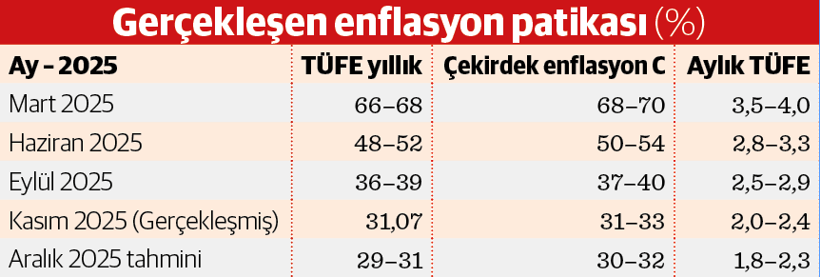

Gerçekleşmiş 2025 enflasyon patikası (Doğru aralıklarla-Yandaki tablo)

Yandaki tablo üç kritik noktaya işaret eder:

a) Enflasyon hızlı ama kontrollü bir iniş yaptı.

Kasım’daki %31,07 seviyesi, düşüşün yapışkan olmadığı, sürekli ve kademeli olduğu anlamına geliyor.

b) Çekirdek enflasyon TÜFE’nin çok az üzerinde.

Bu, TCMB’nin “sıkı duruşu sürdürme” argümanını güçlendiriyor.

c) Aylık enflasyon hâlâ tamamen çözülmüş değ

%2 civarı aylık artış, yıllık bazda hâlâ yüksek bir eğilim oluşturuyor.

TCMB’nin sıkılaştırma döngüsü: %39,5 faizin rasyonel temeli

Kasım 2025 itibarıyla TCMB politika faizini %39,5 seviyesinde tutuyor. Bu oran, manşet enflasyonun yaklaşık 8 puan üzerinde. Pozitif reel faiz yaratılması, Türkiye’de uzun zaman sonra ilk kez gerçekleşiyor.

1.Neden %39,5?

TCMB üç temel gerekçeyle bu sert sıkı duruşu koruyor:

1) Enflasyonun %20’lerin altına sağlıklı inişi için güçlü çıpa gerekli

Kasım 2025’te %31’e inmiş olsa da:

-Hizmet enflasyonu %40’a yakın,

-Kira artışları %55 civarında,

-Gıda enflasyonu hâlâ %40 bandında.

2) Kur geçişkenliği hâlâ önemli bir risk

TL değer kaybının aylık enflasyon üzerindeki etkisi tamamen kırılmış değil.

3) Fed’in sıkı para politikası TCMB’nin manevra alanını daraltıyor

Fed indirime başlamadan TCMB’nin erken gevşemesi:

TL’de sert değer kaybı,

Sermaye çıkışı,

Enflasyonda yeniden hızlanma

gibi riskler doğurur.

Kur dinamikleri: Düşen enflasyona rağmen neden stabil değil?

Kur, 2025 yılında enflasyona kıyasla daha sınırlı bir oynaklığa sahiptir. Ancak yıl sonuna doğru küresel etkenlerin baskısı artmıştır.

Gösterge- Seviye aralığı (2025)

USD/TRY-43,0-43,8

EUR/TRY- 50,5-51,3

PARİTE-1,16

Kur neden düşmedi?

Türkiye’nin cari açık riski (2025: –20 -30 milyar dolar)

Dış borç çevirme oranları kırılgan

Doğrudan yatırım zayıf

Fed sıkı duruşunu sürdürüyor

Enflasyon düştü TL reel olarak değerlendi Ancak kur baskısı azalmadı. Bu, Türkiye’nin yapısal dış kırılganlıklarının hâlâ güçlü olduğunu gösteriyor.

Fed-TCMB ekseni: 2026’nın en kritik dengesi

2026 yılı hem ABD ekonomisi hem Türkiye için bir tür “faiz sınavı”na dönüşüyor.

Fed’in mesajı: “Faiz indiriminde kararsızım.”

11 Aralık beklentim 25 baz puan düşürmesi yönündedir.

Fed projeksiyonları:

-2026’nın 25 baz puan 2. yarısından önce indirime alan açmayabilir

-Çekirdek PCE %2,6 civarında sıkışmış

-ABD iş gücü piyasası güçlü

-Enflasyon beklentileri tam kırılmış değil

-Powel Mayıs 2026 da ayrılıyor

Bu tablo, küresel likiditeyi daraltmaya devam ediyor.

2.TCMB’nin sorunu: Reel faiz pozitif ama kırılgan

Türkiye, uzun süre sonra reel faiz yaratmış durumda. Ancak:

-CDS hâlâ 220–250 baz puan civarında

-Kur riski yüksek

-Swap kanalları sınırlı

Bu nedenle TCMB’nin faiz indiriminde yüksek seviyelerde olması riskli.

2026 makro projeksiyonları

1.2026 enflasyon tahmini

Kasım 2025’teki %31,07 seviyesinden hareketle:

Çeyrek Enflasyon bek.

2026/Q1 %27-29

2026/Q2 %25-27

2026/Q3 %23-26

2026/Q4 22-25

Bu patika ancak:

-TL’nin istikrarlı seyretmesi,

-Talep kontrol altında

kalması,

lHizmet enflasyonunun çözülmesi ile mümkündür.

2.Büyüme tahmini (2026)

Yıl Büyüme

2025 %2,8-3,1

2026 %3,0-3,4

Talep yavaş; ihracat Avrupa durgunluğu nedeniyle zayıf.

3.2026 kur patikası

Gösterge Tahmin

USD/TRY 47-52

USD/TRY 55-60

Parite 1,18 civarı

Kur patikasında ana belirleyici

Fed’in indirim zamanlamasıdır.

Reel sektör: Enflasyon düştü ama finansman maliyetleri ağırlaştı

2025 bilanço sonuçlarında:

-Finansman gideri %90’ın üzerinde arttı

-Net kâr marjı %2,7’ye düştü

-Tahsilat süresi 96 güne çıktı

-Stok maliyetleri %50–60 arttı

Sıkı para politikası enflasyonu düşürüyor, ancak şirketler finansal baskı altında.

2026 sektörel risk tablosu

Hanehalkı: Enflasyon düştü ama hayat pahalılığı hâlâ yüksek

2025’te haneleri etkileyen temel göstergeler:

-Reel ücret artışı: –%3

-Tüketici kredi büyümesi: %6

*Kira artışları: %50+

-Harcanabilir gelir artışı: %20’nin altında

Enflasyon düşüyor Fakat hissedilen enflasyon hâlâ yüksek.

TCMB 2026’da ne mesaj verecek?

Gerçekleşmiş verilere göre TCMB üç mesaj verecek:

1) Sıkı duruş 2026’nın ilk yarısında değişmeyecek.

2) Enflasyon %25’e yaklaşmadan faiz indirimi başlamayacak.

3) Fed’den önce indirim yapmak TL’de sert değer kaybı riski yaratır.

Olası faiz patikası

11 Aralık da düşüş beklentim 150 baz puandır.

Çeyrek Politika faizi

2026-Q1 %38

2026-Q2 %37

2026-Q3 %33-35

2026-Q4 %30-33

Fed-TCMB ekseninde kırılgan ama yönü net bir dönem

3 3Enflasyon 2024’ten 2025’e büyük ölçüde geriledi. 3 3Kasım 2025 TÜFE’nin %31,07 olması, para politikasının çalıştığını gösteriyor. 3 3Ancak enflasyonun %20’lerin altına düşmesi için hâlâ ciddi yapısal adımlar gerekli. 3 3TCMB erken gevşer ise kur şoku ve yeniden enflasyon patlaması riski yüksek. 3 3Fed’in tutumu Türkiye için 2026’nın en kritik dış faktörü. 3 3Hanehalkı ve reel sektör üzerindeki yük devam ediyor. 3 3 Türkiye 2026’ya “düşen enflasyon – yüksek faiz – kırılgan kur” üçgeninde giriyor.

Son sözler: “Başınıza gelenler değil, onlara nasıl tepki verdiğiniz hayatınızı belirler” Epiktetos

“Ne kadar iyi olsak da birilerinin hikayesinde kötüyüz” Lao Tzu