Gözler Merkez’in faiz kararında

Küresel finansta geleneksel “fiyat para sistemi” ve ABD doları hegemonyasına dayalı mevcut yapıdan; jeopolitik risklere, mali açıklara ve dijital alternatiflere karşı altın gibi fiziksel, “güvenli liman” varlıklara geçişi işaret eden, altın fiyatlarında astronomik artışla kendini net biçimde gösteren radikal değişim sürecinde Merkez Bankası, bu hafta faizde çok kritik bir karar alacak.

Merkez Bankası Para Politikası Kurulu (PPK), 23 Ekim Perşembe günü saat 14.00’te açıklayacağı faiz kararıyla, küresel finanstaki kökten dönüşüm ve içeride yüksek enflasyon olgusunun gölgesinde, faiz-enflasyon-büyüme hedefleri arasında ince bir çizgide denge kurmaya çalışacak. Enflasyonun eylülde yükselişe geçmiş olması ise bu ayki toplantıda beklenen faiz indirimi konusunda Merkez Bankası’nın elini oldukça zayıflatan faktör olarak öne çıkıyor.

On aylık indirim süreci

Parasal sıkılaştırma sürecinde Haziran 2023-Mart 2024 arasında politika faizini yüzde 8,5’ten yüzde 50’ye çıkaran Merkez Bankası, aralık ayında başlattığı indirim sürecinde faizi bu yıl mart başında yüzde 42,5’e kadar düşürmüş, ancak iç ve dış şok gelişmeler yüzünden süreç kesintisiz devam edememişti. İçeride bazı siyasilere yönelik 19 Mart’ta başlayan operasyonlar ve nisan başında ABD’nin rakip ülkelere fahiş vergi oranları getiren yeni gümrük tarifeleri ile kızışan küresel ticaret savaşlarının yanı sıra çeşitli ülkeler arasındaki savaşlar ve jeopolitik risklerin yol açtığı belirsizlik ortamında Merkez Bankası 18 Nisan’da faizi yeniden artırarak yüzde 46’ya çıkarmak zorunda kalmıştı. Banka küresel ve ulusal ekonomide belirsizlik sarmalının kısmen de olsa aşılması ya da bu koşullara görece alışılması sayesinde indirim sürecine kaldığı yerden devam ederek politika faizini 25 Temmuz’da yüzde 43’e ve 12 Eylül’de de yüzde 40,5’e kadar çekti.

Eylül enflasyonu ile hesaplar şaştı

Ancak geçen yıl mayıstan bu yana gözlenen dezenflasyon sürecinin ardından aylık enflasyonun bu yıl eylül ayında beklentilerin çok üzerinde gelmesi ile faizde de hesaplar şaştı. Türkiye İstatistik Kurumu’nun (TÜİK) tüketici fiyat endeksine (TÜFE) göre eylül ayı enflasyonu yüzde 3,23 olarak gerçekleşti. Bu yıl ocaktan sonraki döneminin en yüksek aylık enflasyonu kaydedildi. Mayıs 2024’te yüzde 75,45’e ulaştıktan sonra izleyen on beş aydaki kesintisiz düşüş süreci ile ağustos sonu itibarıyla yüzde 32,95’e inmiş olan yıllık enflasyon da 15 ay sonra eylüldeki hareketle yeniden yönünü yukarı çevirerek yüzde 33,29’a çıktı.

Ocak-eylül dönemi itibarıyla (dokuz aylık) kümülatif enflasyonun yüzde 25,43’e çıkması ile Merkez Bankası’nın bu yıl için öngördüğü yüzde 25-29 aralığının alt sınırı aşılmış oldu, yıl sonunda enflasyonun yüzde 29’luk tahmin üst sınırını aşma olasılığı güçlendi.

Piyasalar indirimde temkinli

Piyasalar, eylüldeki 250 baz puanlık indirim sonrası bu kez daha temkinli bir adım bekliyor: başlangıçta 200-250 baz puan indirim beklerken, 150 baz puan indirim veya faizi sabit tutma olasılığı ağırlık kazandı. Bunda ise eylül ayı enflasyon verileri en büyük faktör. Merkez Bankası’nın Ekim ayı Piyasa Katılımcıları Anketi’nde yıl sonu enflasyon beklentisi yüzde 31,77’ye revize edildi; politika faizi ise yüzde 39 seviyesinde fiyatlanıyor. Bu durumda Merkez Bankası, mevcut politika faizini yüzde 40,5’te tutma veya 150 baz puan indirerek yüzde 39’a çekme seçenekleri arasında sıkışmış durumda. AA Finans ve Reuters anketlerine göre, ekonomistlerin medyan beklentisi 150 baz puan indirim yönünde; ancak eylül enflasyon sürprizi, pas geçme ihtimalini yüzde 20’ye yükseltti.

Altında küresel rallinin nedeni

31 Aralık 2024’te 2.624 dolar olan altının ons fiyatı, 17 Ekim 2025 itibarıyla 4.379 doları gördükten sonra gelen düzeltme hareketi ile biraz geri çekildi. Ancak küresel koşullara dikkat çeken ekonomistler, altında yükselişin devam edeceği görüşünde. Altının ons fiyatı için 2026 sonunda 10 bin, hatta 12 bin dolarlık tahmin yapanlar bulunuyor. Donald Trump’ın Çin’e uyguladığı gümrük tarifeleri ile kızışan küresel ticaret savaşları, ABD’de hükümetin kapanması ve Orta Doğu ve Rusya-Ukrayna savaşlarının belirsizliği zirveye taşıması, küresel belirsizlik endeksinin COVID zirvesine yaklaşması, altındaki yükselişte etkili oldu.

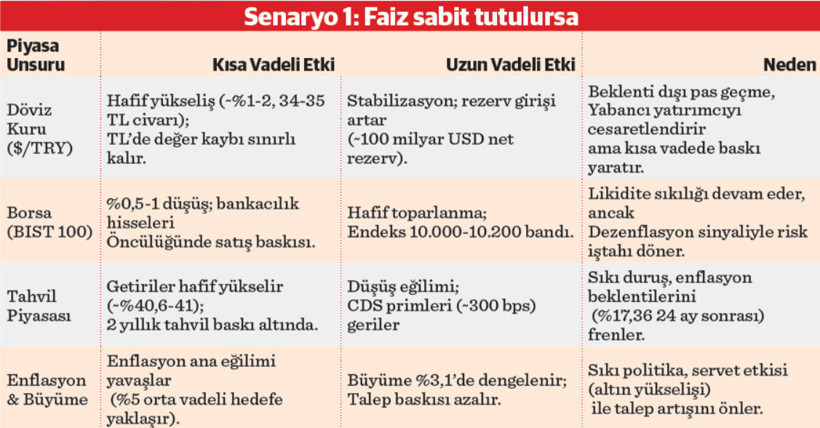

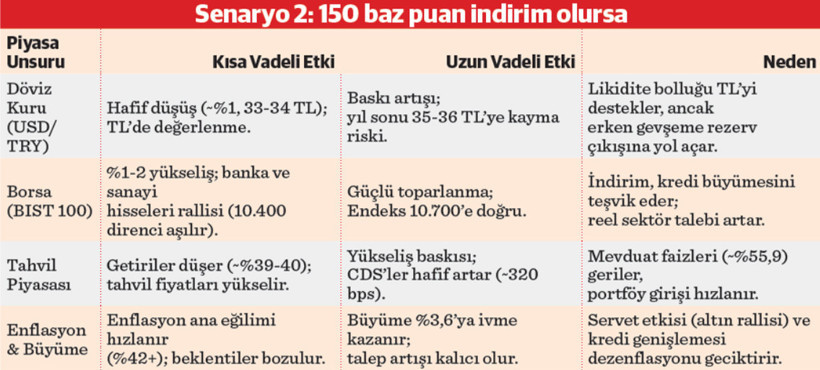

Faizde senaryolar

Merkez Bankası’nın bu ayki toplantıda, enflasyon görünümünü ön planda tutarak ihtiyatlı davranması durumunda piyasaların dengeli kalacağı, ekonomi çevrelerinde ağırlıklı görüş. Ekonomistlerin yaptığı analiz ve paylaşımlarda, faizin sabit tutulması veya sınırlı indirim durumunda dengelerin korunacağı, yüksek çapta bir indirim durumunda ise kısa vadeli coşku, uzun vadede ise artacak riskler olgusuna işaret ediliyor.

Bir kesim, bu ayki toplantıda faizi pas geçmenin en doğru adım olacağı görüşünde. Bu seçenekte volatilitenin artmakla birlikte bunun sınırlı olacağı; Merkez Bankası’nın “veri odaklı” vurgusunun piyasaları yatıştıracağı ifade ediliyor. Sabit tutma senaryosunda Borsa’nın yüzde 1-2 gerileyeceği ancak dezenflasyonun güçleneceği, CDS’in de düşeceği kaydediliyor. Faizin sabit tutulmasına piyasaların temkinli tepki vereceği, ancak uzun vadede güvenin artacağı görüşü hâkim.

Faiz indiriminin devam etmesinden yana olan ekonomistlerin beklediği ve önerdiği indirim marjı ise 150 baz puan üzerinde yoğunlaşıyor. Bu kadarlık bir indirimin borsa ve tahvilde pozitif trend, kurda hafif rahatlama sağlayacağı, enflasyon riskini yönetilebilir kalacağı, büyüme ivmesinin artacağı görüşü dile getiriliyor. Politika faizinin yüzde 39’a inmesinin “Piyasa dostu güvercin adım” olacağı belirtiliyor. Bunun büyüme odaklı sinyal vereceği, ancak daha büyük bir indirimin enflasyon riskini artırabileceği de vurgulanıyor.

Küresel finans ray değiştiriyor

Altındaki rekor yükseliş, geleneksel “fiyat para” ve ABD doları temelli sistemden, altın gibi daha somut, fiziksel varlıklara doğru bir geçişi işaret ediyor. Gelişmeler altının artık sadece bir “güvenli liman” değil; küresel rezervlerin ve ticaretin yeni teminatı haline geldiğini gösteriyor. Sistem, ABD’de 1971 Nixon şoku sonrası altın standardından vazgeçişin tersine dönüş işareti veriyor, ancak bu gelişme BRICS önderliğinde ve yaptırımlara karşı olarak yaşanıyor.

Altındaki yükseliş, rastgele değil; yapısal kırılmaların ürünü olarak değerlendiriliyor. Çin başta tüm ülke merkez bankaları kararlı bir “de-dolarizasyon” hamlesi ile hızla altın satın alarak stokluyor. Dünya Altın Konseyi’ne göre, 2025’te merkez bankaları 444 ton altın aldı. BRICS ülkeleri (Çin, Hindistan, Rusya), ABD yaptırımlarından ders çıkarıp, rezervlerin yüzde 20’sini altına kaydırdı.

Faiz kararında altın faktörü

Merkez Bankası TL’yi, fiyat para sistemi çerçevesinde yönetiyor. Yüzde 33,3’lük yıllık enflasyon ve 42 TL dolayındaki dolar kurunun baskısı, Banka’nın faiz kararlarını kritik kılıyor. Rekor seviyeleri gören altın fiyatı, sisteme güvensizliği artırırken Merkez Bankası’nın 520 ton dolayındaki altın rezervi (73 milyar dolar) ise stratejik bir tampon niteliğinde. Devlet otoritesine dayalı bir rejim olan fiyat para sistemi esneklik sağlıyor, ancak enflasyon ve güven erozyonu riski taşıyor. Küresel altın rallisi de bu sistemdeki güvensizlikten besleniyor.

Yüksek altın fiyatı, dezenflasyon odaklı sıkı para için ek destek sunuyor, rezerv gücünü artıyor, ancak servet etkisiyle talep baskısı da artıyor. Sabit tutma veya sınırlı indirimde, kurun stabil kalacağı; borsa ve tahvillerde pozitif momentumun artacağı bekleniyor. Büyük çapta indirimde ise altın rallisi etkisiyle hem büyüme ivmesi hem enflasyon riskinin de artacak olması, faizde kararı zorlaştırıyor.