Hazine’nin bankalara bağımlılığı azalıyor

Hazine’nin ihale yöntemiyle borçlanmaya başladığı 1985 yılından bu yana borçlandığı kesimler içinde en büyük pay bankacılık kesimine ait olmaya devam ederken, son dönemde bireysel yatırımcılar, reel sektör firmaları, sigorta şirketleri, emeklilik fonları ve yatırım fonları gibi bankacılık dışı kesimin payında kayda değer bir artış yaşanıyor. Bu durum, finansal derinleşme ve piyasa çeşitliliğini artırıcı yönde pozitif bir gelişme olarak değerlendiriliyor.

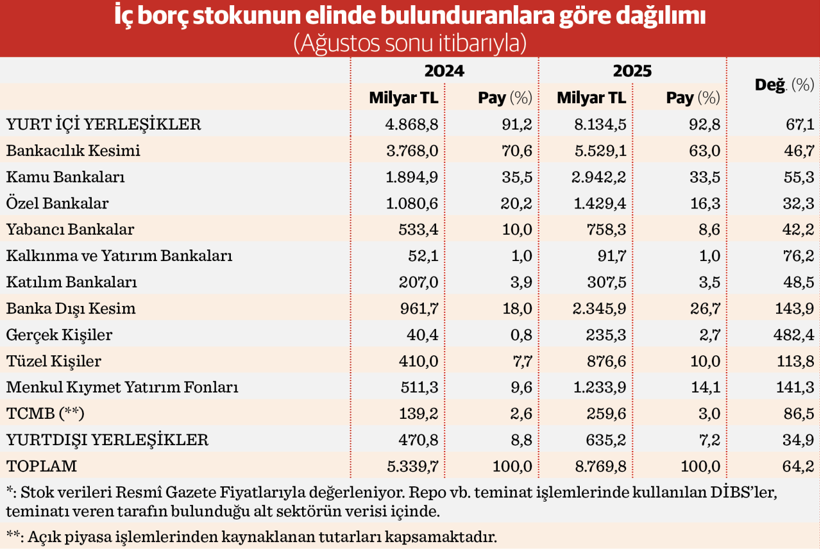

Hazine ve Maliyet Bakanlığı verilerine göre, ihraç edilmiş Devlet İç Borçlanma Senetleri (DİBS), bonolar, kira sertifikaları ve benzeri borçlanma araçlarının Resmî Gazete’de yayımlanan gösterge fiyatlarıyla ile değerlemesi yoluyla hesaplanan iç borç stoku, ağustos sonunda 8 trilyon 769,8 milyar lira oldu. Elinde bulunduranlar bazında dağılıma göre, bunun 5 trilyon 529,1 milyar liralık bölümü yurt içi yerleşik bankalar, 2 trilyon 345,9 milyarı yurt içindeki bankacılık dışı kesimler, 1 trilyon 233,9 milyarı açık piyasa işlemleri kaynaklı olarak Merkez Bankası ve 635,2 milyarı da yurt dışı yerleşiklerin portföyünde bulunuyor.

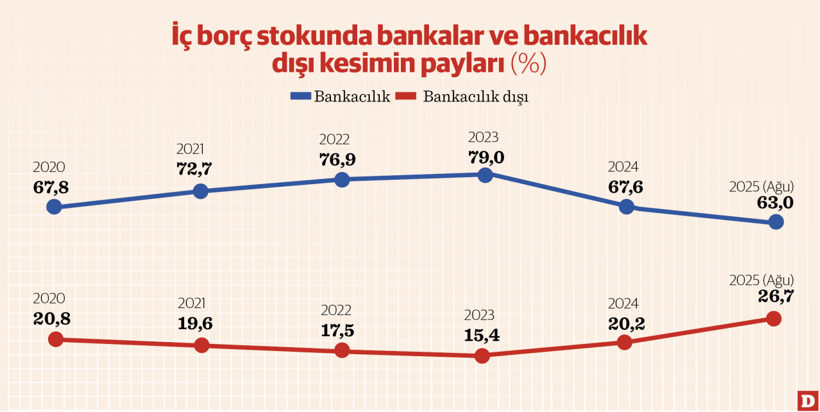

İç borç stokunu elinde bulunduranların oransal paylarına bakıldığında, son bir yılda yurt içi bankacılık kesimin payı yüzde 70,6’dan yüzde 63’e, yurt dışı yerleşiklerin payı da yüzde 8,8’den yüzde 7,2’ye gerilerken, yurt içindeki banka dışı kesimlerin payının yüzde 18’den yüzde 26,7’ye, Merkez Bankası’nın payının da yüzde 2,6’dan yüzde 3’e çıktığı görülüyor.

Baş müşteri kamu bankaları

Hazine iç borçlanmasının en büyük müşterisi kamu bankaları. Ağustos sonu itibarıyla borç senetlerinin 2 trilyon 942,2 milyar lira ile yüzde 33,5’i bu bankaların elinde. Özel bankalar 1 trilyon 429,4 milyar lira ile yüzde 16,3, yabancı sermayeli bankalar 758,3 milyarla yüzde 8,6, katılım bankaları 307,5 milyarla yüzde 3,5 ve kalkınma ve yatırım bankaları 91,7 milyar lira ile yüzde 1 paya sahip durumda.

Son bir yılda kamu bankalarının portföyü yüzde 55,3, özel bankaların yüzde 32,3, yabancı sermayeli bankaların yüzde 42,2, kalkınma ve yatırım bankalarının yüzde 76,2, katılım bankalarının portföyü yüzde 48,5 ve böylece bankacılık kesiminin elindeki toplam hacim yüzde 46,7 büyüdü.

“Finansal derinleşme” göstergesi

İç borç stokunu elinde bulunduranlar dağılımında bankacılık dışı kesimin payındaki artış, genel olarak kamu açıklarının finansmanında bankacılık sistemine bağımlılığı azaltan, finansal derinleşmeyi ve piyasa çeşitliliğini teşvik eden pozitif bir makroekonomik gelişme olarak değerlendiriliyor, ancak sürdürülebilirlik açısından bazı riskler de dile getiriliyor.

Söz konusu artışı, Hazine’nin iç borçlanma süreçlerini daha dengeli kılacak, finansal sistemi çeşitlendirerek kırılganlığı azaltacak stratejik bir gelişme olarak değerlendiren uzmanların yanı sıra, kısa vadede pozitif etkisine karşılık orta vadede volatilite olasılığı ve yapısal reform eksikliğinin yaratacağı risklere işaret edenler de bulunuyor.

Benzer eğilimlerin Brezilya, Hindistan gibi gelişen piyasalarda olumlu sonuçlar verdiği, Türkiye için de fırsat odaklı yönetilmesi durumunda, tasarruf oranını yükseltebileceği belirtiliyor.

2023 sonrası dengede radikal değişim

Hazine, kamu açıklarının finansmanı için gerçekleştirdiği iç borçlanmalar yoluyla bankacılık kesimi, birey ve firmalar, kamu kurumları ve tasarruf kurumlarının finansman fazlalarını kendine transfer ediyor. Böylece tüm bu kesimler iç borçlanmada Hazine’ye kaynaklık etmiş oluyor. Her bir kesimin sağladığı kaynağın iç borçlanmadaki payı, makroekonomik göstergeler üzerinde farklı etkiler yaratıyor.

Özellikle 2023’ten bu yana ise bireysel yatırımcılar, reel sektör firmaları, sigorta şirketleri, emeklilik fonları ve yatırım fonları gibi bankacılık dışı kesimin payındaki artış dikkat çekiyor. 2023 sonu ile bu yılın ağustos sonu arasındaki dönemde stokta bankacılık sektörünün payı 16 puan azalarak yüzde 79’dan yüzde 63’e gerilerken, bankacılık dışı kesimin payının 11,3 puan artışla yüzde 15,4’ten yüzde 26,7’ye çıktığı görülüyor.

Yatırım fonları özel bankaları yakalıyor

Banka dışı kesim içinde ise en büyük bölüm 1 trilyon 233,9 milyar lira ile menkul kıymet yatırım fonlarında. Şirket, kurum gibi tüzel kişilerin elinde 876,6 milyar, gerçek kişilerin (bireysel yatırımcılar) elinde ise 235,3 milyar liralık borçlanma kâğıdı bulunuyor.

Son bir yılda bankacılık dışı kesiminin elindeki stokun yüzde 143,9’la büyüme oranında bankacılığı üçe katladığı dikkati çekiyor. Bu kesim içinde en büyük paya sahip olan menkul kıymet yatırım fonlarında yüzde 141,3, tüzel kişilerde de yüzde 113,8 artış olurken, toplamda küçük bir paya sahip olan gerçek kişilerin portföyünün ise yüzde 482,4’le rekor bir artış kaydettiği görülüyor.

Son bir yılda toplam stokta yatırım fonlarının payı yüzde 9,6’dan yüzde 14,1’e, tüzel kişilerin payı yüzde 7,7’den yüzde 10’a, gerçek kişilerin payı da yüzde 0,8’den yüzde 2,7’ye çıkmış bulunuyor.

Beklenen olumlu sonuçlar

Bankacılık dışı kesimin payındaki artışın beklenen başlıca pozitif sonuçları şöyle:

Finansal derinleşme ve çeşitlilik: İç borçlanmanın tek bir sektöre bağımlılığının azalması, Hazine ihalelerinde rekabetin artması, borçlanma maliyetlerinde düşüş.

Tasarruf oranının artması: Düşük tasarruf oranı sorununun çözümüne katkı, bireysel tasarrufları teşvik.

Piyasa güveni ve istikrar: Alacaklı tabanının çeşitlenmesinin şoklara (örneğin, bankacılık krizi) karşı direnci artırması.

Hazine açısından avantaj: İhalelere talep artışı, refinansmanın kolaylaşması.

Riskler de var mı?

Söz konusu gelişmenin olumsuz sonuçları konusunda da şu olasılıklar bulunuyor:

Volatilite artışı: Banka dışı kesimin, enflasyon veya kur şoku gibi piyasa dalgalanmalarına daha duyarlı olması nedeniyle 2021’deki gibi ani satışların likidite sıkışıklığına yol açma olasılığı.

Yapısal zayıflıklar: Reel sektör firmalarının payı artarken, bu kesimin döviz bağımlılığının kur riskini Hazine’ye yansıtma riski.

Gelir eşitsizliği nedeniyle artışın sadece üst gelir gruplarından gelmesi; geniş tabana yayılmama durumunda sosyal faydanın sınırlı kalması.

Bankacılık üzerinde baskı: Bankaların payı azalırken kredi büyümesinin yavaşlaması, bunun da özel sektör yatırımlarını kısıtlaması.

Genel risk: Söz konusu paydaki artışın enflasyonla beslenmesi durumunda reel tasarruf artışının sınırlı kalışı, borç/GSYH oranının yükselme olasılığı.