İlk 6 ayın makroekonomik değerlendirmesi ışığında 2025’in kalan yarısı için 3 tavsiye

Şevket SAYILGAN / Ekonomist

sevket.sayilgan@dunya.com1-Likidite

2-Dijitalleşme

3-Hedge

İkinci yarı yılda işletmelerin sabit giderlerini minimize ederek likidite yönetimine dikkat etmeleri yerinde olur. Talepteki daralmaya karşı esnek fiyatlandırma modelleri, alternatif dış pazarlar, dijital altyapı ve e-ticaret kanallarını güçlendirmeleri önerilebilir. Ayrıca faiz riskine karşı uygun vadeli finansman araçları kullanmaları ve maliyet risklerini hedge etmeleri önemli.

2025 yılı, Türkiye ekonomisi açısından hem makroekonomik istikrar arayışının hem de büyüme hedeflerinin öne çıktığı bir dönem oldu. İlk 6 ayda özellikle enflasyonla mücadele, büyüme performansı ve iş gücü piyasasındaki gelişmeler ön plandaydı. Ancak yurt içi ve yurt dışı siyasi gelişmeler sürecin önündeki en büyük engel oldu. 2025 yılının ikinci yarısı ile ilgili beklentilerde majör faktör olarak etkisini göstermeye devam edecektir.

2025 ilk yarı makroekonomik göstergeler

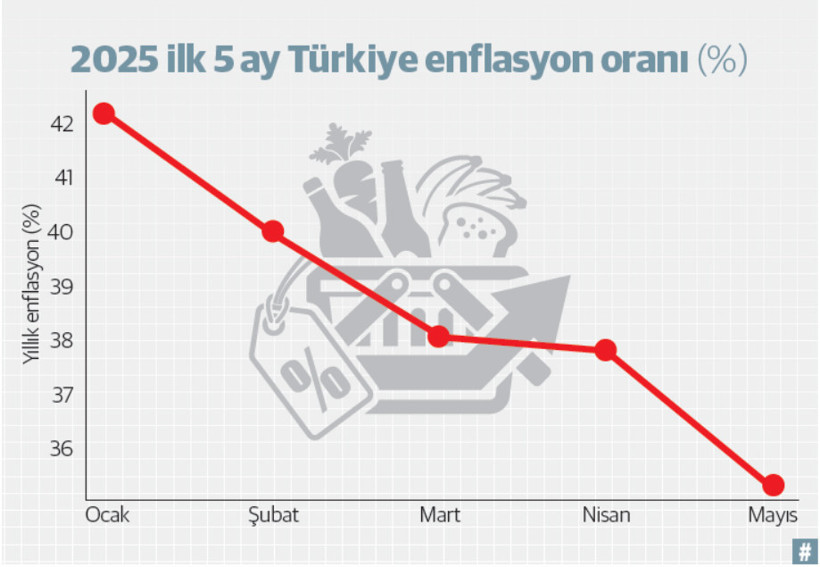

Enflasyon gelişmeleri: 2025 yılına yıllık yüzde 42,12’lik bir enflasyon oranıyla girildi. Ocak-mayıs dönemi boyunca sıkı para politikası ve talep daralması etkisiyle enflasyon düşüş trendine girdi. Mayıs ayında TÜFE yıllık bazda yüzde 35,41 olarak gerçekleşti. Nisanda ise yüzde 37,86 idi. Aylık bazda mayıs enflasyonu yüzde 1,53 oldu.

Büyüme performansı: Türkiye ekonomisi 2025 yılı 1. çeyreğinde yıllık bazda yüzde 2,0 oranında büyüdü. Takvim etkisinden arındırılmış büyüme yüzde 2,7 olarak gerçekleşti. Sektörel bazda ise dikkat çeken gelişmeler şunlardır:

-İnşaat sektörü: Yüzde 7,3 büyüme

-Bilgi ve iletişim: Yüzde 6,1 büyüme

-Diğer hizmetler: Yüzde 4,7 büyüme

-Tarım: Yüzde 2,0 daralma

-Sanayi: Yüzde 1,8 daralma

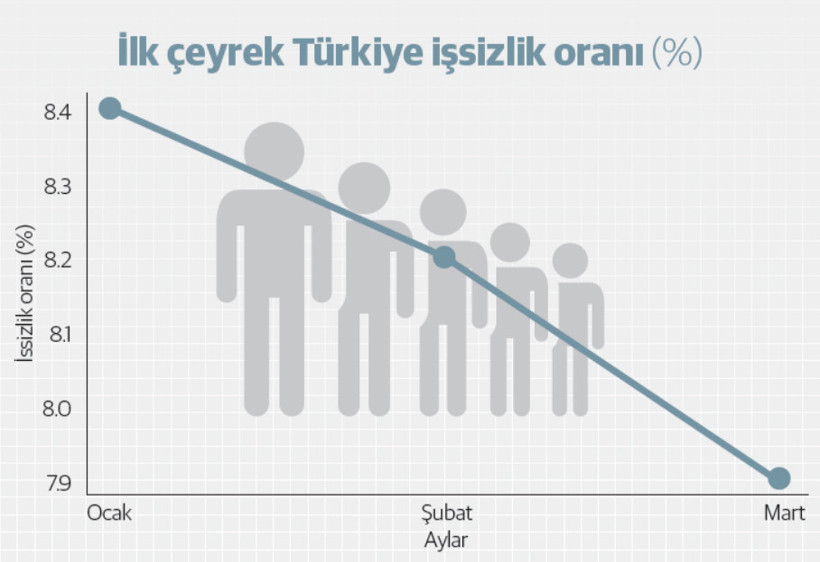

İşsizlik ve istihdam: 2025 yılı Mart ayında işsizlik oranı yüzde 7,9 seviyesine geriledi. Bu oran, ocaktaki yüzde 8,4 seviyesinden bir düşüşü temsil ediyor. Erkeklerde işsizlik yüzde 6,5, kadınlarda ise yüzde 10,6 olarak hesaplandı. Atıl iş gücü oranı ise yüzde 28,5 gibi yüksek bir seviyede seyretti. Genç işsizlik oranı ise yüzde 15 civarında. Manşet işsizlik rakamındaki olumlu gelişmelerin geniş tabanlı işsizlik ve genç işsizlik rakamlarına yansımamış olması bu konuda yapısal sorunların devam ettiğini göstermektedir.

Yılın ikinci yarı beklentileri

Enflasyon beklentileri: Türkiye Cumhuriyet Merkez Bankası’nın (TCMB) Haziran 2025 Piyasa Katılımcıları Anketi’ne göre yıl sonu enflasyon beklentisi yüzde 29,9 seviyesine indi. TCMB’nin resmi tahmini ise yüzde 24 seviyesinde. Ancak piyasa katılımcılarının genel eğilimi yüzde 27-30 bandında. Büyüme – Enflasyon tercihinin ne yönde olacağı ile siyasetin öne çıktığı durumlar bu konudaki en büyük riski oluşturuyor.

Büyüme projeksiyonları: IMF ve OECD, Türkiye ekonomisinin 2025 yılının tamamında yüzde 2,6 - 2,7 oranında büyümesini bekliyor. İkinci yarıda büyümenin desteklenmesi için özellikle ihracat ve kamu yatırımlarının etkili olması bekleniyor. Ancak yüksek faiz ortamı iç talebi baskılamaya devam edecek.

İşsizlik beklentisi: Yıl sonuna kadar işsizlik oranının yüzde 9,4 civarına yükselmesi bekleniyor. Özellikle yılın ikinci yarısında mevsimsel etkiler ve büyümedeki yavaşlama iş gücü piyasasını olumsuz etkileyebilir.

Dış ticaret ve cari denge: 2025’in ilk yarısında ihracatta ılımlı bir artış yaşanırken, ithalat talebi nispeten sınırlı kaldı. Cari açık ılımlı seyrini sürdürdü. İkinci yarıda enerji fiyatlarının seyri ve küresel ticaretteki toparlanma etkili olacak.

Pozitif gelişmeler

Enflasyonda düşüş eğilimi: Yılın başında yüzde 42,12 olan yıllık enflasyon, uygulanan sıkı para politikaları sayesinde mayıs ayı sonunda yüzde 35,41’e gerilemiştir. Özellikle gıda ve ulaştırma gibi bazı temel kalemlerde fiyat artışlarının yavaşlaması dikkat çekmiştir.

Büyümenin pozitif seyri: 2025’in ilk çeyreğinde Türkiye ekonomisi yüzde 2,0 oranında büyüme kaydetmiştir. İnşaat sektöründeki yüzde 7,3’lük artış ve bilgi-iletişim alanındaki yüzde 6,1’lik büyüme ekonomiye ivme kazandırmıştır.

İşsizlik oranında düşüş: İşsizlik oranı ocak ayındaki yüzde 8,4 seviyesinden mart sonunda yüzde 7,9’a düşmüştür. Bu, iş gücü piyasasında kısmi bir iyileşmeye işaret etmektedir.

Cari açıkta sınırlı iyileşme: İhracat gelirlerinin artması ve ithalat talebinin sınırlı kalması cari dengede kısmi bir toparlanmaya katkı sağlamıştır. Ancak 2024 sonu ve 2025 yılı itibarıyla aylıkta başlayan cari açıkdaki artış altın ve enerji hariç büyümeye başlamıştır.

Negatif gelişmeler

Enflasyonun hâlâ yüksek seyretmesi: Her ne kadar enflasyonda düşüş yaşansa da yüzde 35’in üzerinde kalan oran, fiyat istikrarının henüz sağlanamadığını göstermektedir. Özellikle hizmet sektörü ve kira artışları, enflasyonun kalıcı bir sorun olmaya devam ettiğine işaret etmektedir.

Zayıf iç talep ve tüketici güveni: Yüksek faiz ortamı ve hane halkı gelirlerindeki erime, iç talepte belirgin bir daralmaya neden olmuştur. Tüketici güven endeksleri düşük seyretmektedir.

Atıl iş gücü oranının yüksekliği: Atıl iş gücü oranı yüzde 28,5 seviyesinde kalmış, istihdam piyasasında yapısal sorunların devam ettiğini göstermiştir. Genç işsizlik oranı ise yüzde15 seviyelerinde seyretmektedir.

Sanayi ve tarımda daralma: Sanayi sektörü yüzde 1,8, tarım sektörü ise yüzde 2,0 oranında daralmıştır. Bu durum, üretim kapasitesinde azalma ve ekonomik çeşitlilikte zayıflama yaratmıştır

İhracat fiyatlamasında kârsızlık: Uygulanan kur politikasının semptonlarından olan TL’nin değerlenmesinin ihracat fiyatlamasında getirdiği etki, dış ticaret dengemizde olumsuz etki yapmaya devam ediyor.

İşletmelere tavsiye: Sabit giderlerinizi minimize edin

İşletmelere yönelik tavsiye edilen aksiyonlar şunlardır:

-Maliyet kontrolü: Yüksek faiz ve enflasyon ortamında işletmelerin sabit giderlerini minimize etmeleri, enerji, hammadde ve lojistik maliyetlerini optimize etmeleri önemlidir.

-Nakit akışı yönetimi: Likidite yönetimi kritik olacaktır. İşletmelerin nakit akış projeksiyonlarını güncellemesi, kısa vadeli borçlanmalarını dikkatli planlamaları gerekmektedir.

-Fiyatlandırma stratejileri: Talepteki daralmaya karşı esnek fiyatlandırma modelleri uygulanmalı, indirim, kampanya ve ödeme kolaylıkları gibi stratejiler değerlendirilmelidir.

-İhracat ve yeni pazar arayışları: Dış talepteki toparlanmadan yararlanmak için ihracata yönelme, alternatif dış pazarlar geliştirme ve yeni müşteri portföyleri oluşturma çalışmaları yapılmalıdır.

-Dijitalleşme ve verimlilik artışı: Dijital altyapı yatırımları, e-ticaret kanallarının güçlendirilmesi ve iş süreçlerinde otomasyon, işletmelerin verimliliğini artırabilir.

-Finansal risk yönetimi: Döviz kurlarındaki dalgalanmalara karşı korunma, faiz riskine karşı uygun vadeli finansman araçları kullanma ve maliyet risklerini hedge etme önerilmektedir.

İkinci yarı kritik

Türkiye ekonomisi 2025’in ilk yarısında dengelenme sürecine odaklanmış, enflasyonda gerileme sağlanmış, büyüme ise düşük ama pozitif kalmıştır. İkinci yarı ise hem iç talep toparlanması hem de ihracat performansı açısından uygulanacak para ve maliye politikaları çerçevesinde kritik olacaktır. Sıkı para politikasının devam etmesiyle birlikte, yapısal reformların devreye alınması, iç ve dış siyasi risklerin stabil kalması durumunda 2026 yılına daha istikrarlı bir makroekonomik zeminle girilmesi beklenmektedir.

SON SÖZ: “Kendisine görev verilmediği halde, Dünya’daki tüm sorunlardan sorumluluk duyan kişi aydındır.” Jean Paul Sartre “Hayat seni hazırlıksız yakaladığında karakterin silahındır.” Epiktetos