Kart borcunu faize bırakma eğilimi kırılamadı

Bireysel kredi kartlarında ödenmeyerek faize bırakılan borcun oranı yüzde 27,3’le tarihsel ortalamaların üzerinde. Eylüldeki düzenleme ile takipteki 90 milyar TL’ye yakın bireysel kredi kartı ve ihtiyaç kredisi borcuna 60 aya kadar vadede yeniden yapılandırma getirilmişti.

Parasal sıkılaştırma döneminde kredilere getirilen kısıtlamaların etkisiyle tüketicilerin giderek birincil finansman kanalı olarak kullandığı kredi kartı borçlarında ödenemeyerek faize bırakma alışkanlığı, eylül ayında getirilen yeniden yapılandırmadan sonra da fazla değişmedi. Tüketiciler kart borçlarının ortalamada üçte bire yakınını ödemeyerek faize bırakırken, kar topu gibi büyüyen güncel borç bakiyesi 2 trilyon lirayı aştı.

Bankacılık Düzenleme ve Denetleme Kurumu (BDDK), eylül ayında yaptığı düzenleme ile tüketicilerin takibe düşmüş 90 milyar TL dolayındaki bireysel kredi kartı ve ihtiyaç kredisi borcu için 60 aya kadar vade ile yeniden yapılandırma imkânı getirmişti. Anılan tarih itibarıyla yaklaşık 44 milyar liralık bireysel kredi kartı borcu yapılandırma kapsamına giriyordu. Takipteki bireysel kart borcu yapılandırmasında azami faiz oranı, referans faiz olan yüzde 3,11 ile sınırlandırılmıştı.

TCMB: 100 TL borcun 27,3 TL’si devrediyor

Eylül 2024 itibarıyla asgari ödeme oranı ve üzerinde ödeme yapılan bireysel kartlarda faize bırakılan borçların toplam kart bakiyesine oranı yüzde 15,3, asgari ödeme oranının altında ödeme yapılan veya hiç ödeme yapılmayan kartlarda bu oran yüzde 12,2 ve böylece, gecikmedeki toplam borcun toplam bireysel kredi kartı borç bakiyesine oranı, yüzde 27,5’le tarihsel ortalamanın üzerine çıkmış bulunuyordu.

Merkez Bankası’nın son Finansal İstikrar Raporu’nda yer alan bir araştırmaya göre asgari altı ödenen borcun payı söz konusu düzenlemenin etkisiyle bu yıl martta yüzde 11,8’e geriledi. Bununla birlikte asgari ödeme oranı ve üzerinde ödeme yapılan kartlarda faize bırakılan borçların toplam kart bakiyesine oranı yüzde 15,5’e yükseldi. Bu gelişme sonucunda, en az bir gün gecikmeli toplam borcun toplam bireysel kredi kartı borç bakiyesine oranı yüzde 27,3 ile tarihsel ortalamasının yaklaşık 5 puan üzerinde yataya yakın bir seyir izledi. Söz konusu oranda yapılandırmayı izleyen altı aylık dönemde sadece 0,2 puanlık bir düşüş kaydetti.

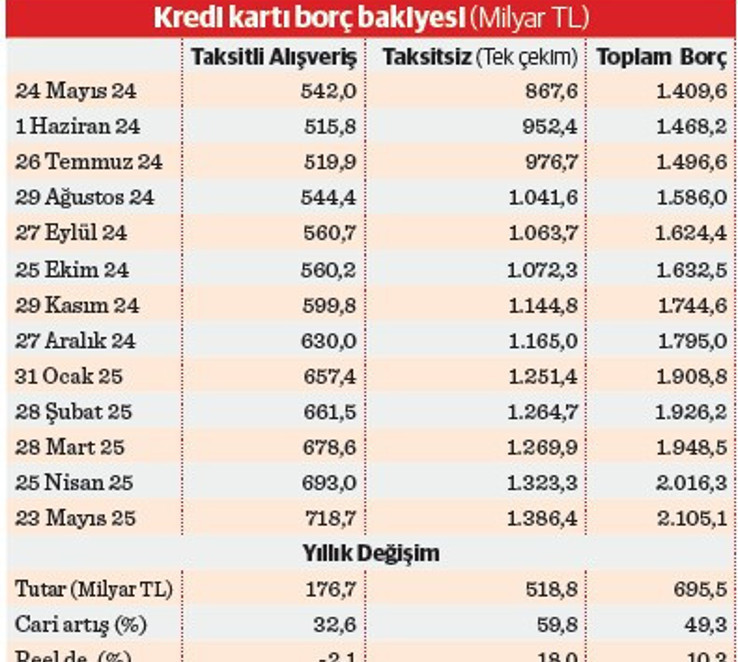

Borç bakiyesi 2,1 trilyonu aştı

BDDK verilerine göre bireysel kredi kartlarındaki toplam borç bakiyesi ise eylülde getirilen yeniden yapılandırma imkanına rağmen hızlı artışını sürdürerek bu yıl 23 Mayıs itibarıyla 2 trilyon 105,1 milyar liraya ulaştı. Her ay yapılan kullanımlar ve ödemelerden kalan net borcu ifade eden söz konusu bakiye eylül ayından bu yana yüzde 29,6 oranında 480,7 milyar, son bir yılda ise yüzde 49,3 oranında net 695,5 milyar lira arttı. TÜFE bazında eylülden bu yana yüzde 22,31 ve son bir yılda yüzde 35,41 olan enflasyondan arındırıldığında bireysel kart borç bakiyesinde son altı ayda yüzde 6 ve son bir yılda yüzde 10,3 oranında reel artış olduğu belirlendi.

Kart kullanımı peşine döndü

Parasal sıkılaştırma kapsamında BDDK, havayolları, seyahat acenteleri ve konaklama ile ilgili yurt dışına ilişkin harcamalarda taksitlendirmeyi kaldırmış, çoğu alanda da taksit sayısı azaltılmıştı. Kart borcundaki büyüme, esas olarak taksitsiz (tek çekim) alışverişlerden kaynaklandı. Son bir yılda taksitli kart alışverişleri kaynaklı borç bakiyesi yüzde 32,6 oranında 176,7 milyar lira artarken, tek çekim alışveriş borçlarının bakiyesi yüzde 59,8 oranında net 518,8 milyar lira büyüdü. Taksitli borç bakiyesinin reel olarak yüzde 2,1 azaldığı son bir yılda peşin kart alışverişlerinin borç bakiyesinde reel bazda yüzde 18’le rekor bir büyüme yaşandı.

Kişi başı ortalama 2 kredi kartı

Bankalar arası Kart Merkezi (BKM) verilerine göre nisan sonu itibarıyla dolaşımdaki toplam kredi kartı sayısı 133 milyon 157 bin 465’e ulaştı. 15 ve üzeri yaştaki nüfus baz alındığında ortalama 2 kişiye bir kredi kartı düşüyor. Merkez Bankası’nın tespitlerine göre aktif olarak bireysel kredi kartı kullanan kişi sayısı ise mart itibarıyla 29,3 milyona ulaştı. Merkez Bankası araştırmasında, bu yıl ilk çeyrekte bankaların kredi kartı limitlerini geçmişe nazaran daha ihtiyatlı artırdığı gözlemi yer aldı. Limit artışlarının daha belirgin olduğu yüksek limit gruplarında bakiye artışlarının yavaşlamasıyla kişi başı borcun gerilediği, bireysel kredi kartlarında toplam limit büyümesinin bakiye büyümesine kıyasla yüksek kalmasının limit kullanım oranında görülen düşüşte belirleyici olduğu kaydedildi. Türkiye Bankalar Birliği Risk Merkezi’nin verilerine göre ocak-mart döneminde bireysel kredi kartı borcunu ödeyemediği için bir veya daha fazla kez yasal takibe düşmüş kişi sayısı 487 bin 808’e ulaştı. Takibe düşen bireysel kredi kartı kullanıcılarının sayısı geçen yılın aynı dönemine göre yüzde 51 oranında arttı. Mart itibarıyla tasfiye olunacak alacaklar kapsamına giren bireysel kredi kartı borç miktarı da 83,6 milyar lira olarak belirlendi.

Geciken borca ne kadar faiz ödeniyor?

BDDK, eylül ayında yaptığı düzenleme ile takibe düşmüş alacaklar için uygun koşulla yeniden yapılandırma imkânı getirirken, aynı zamanda, asgari yüzde 20’sinin ödenmesi gereken kart limiti tutarını 25 bin liradan 50 bin liraya yükseltti. Buna göre limiti 50 bin lira ve altında olan kredi kartlarında asgari ödeme oranı dönem borcunun yüzde 20’si; limiti 50 bin lira ve üzerinde olan kartlarda ise yüzde 40’a çıkarıldı. Merkez Bankası tebliği ile de bireysel kredi kartlarına uygulanan azami akdi faiz oranları dönem borcuna göre yüzde 3,11’lik referans orana bağlı olarak farklılaştırdı. Referans oranın aynı kalması durumunda azami akdi faiz oranlarının; dönem borcu 25 bin liranın altında olan kredi kartları için yüzde 3,50, 25-150 bin lira arasında olan kartlarda yüzde 4,25 ve 150 bin liranın üzerinde olanlarda yüzde 4,75 olarak uygulanması, nakit çekimlerde ise yüzde 5 olarak devam etmesi kararlaştırıldı. 1 Kasım 2024’te yürürlüğe giren oranlara göre de TL cinsi kredi kartlarında 25 bin TL’nin altındaki limitlerde azami aylık akdi faiz oranı yüzde 3,50, azami aylık gecikme faiz oranı yüzde 3,80; 25 bin-150 bin TL arasında limiti olanlarda bu oranlar yüzde 4,25 ve 4,55, limiti 150 bin TL’nin üzerinde olanlarda yüzde 4,75 ve yüzde 5,05 olarak belirlendi. Nakit çekimlerde akdi faiz yüzde 5, gecikme faizi yüzde 5,30 oldu. Bu oranlar Haziran 2025 itibarıyla da değişmedi.

Hanelerin borçluluğunda KMH da etkili

Merkez Bankası araştırmasında, hane halkı finansal yükümlülüklerindeki artışta bireysel kredi kartlarının yanı sıra kredili mevduat hesaplarının (KMH) da etkili olduğu vurgulandı. Son yıllarda yüksek seyreden tüketici enflasyonu, dijitalleşme kaynaklı kullanım kolaylıkları, ödemelerde nakit kullanımının azalarak kart kullanımının yaygınlaşması gibi faktörlerin kredi kartı bakiye büyümesini desteklemeye devam ettiği belirtilen araştırmada, tüketicilere kısa vadeli ihtiyaçları için kolay erişilebilir finansman imkânı sağlayan ve mart sonuna kadar herhangi bir büyüme sınırına tabi olmayan KMH kullanımının da güçlü seyrini sürdürdüğüne dikkat çekildi. KMH bakiyesinin GSYH’ye oranında artış eğilimi devam ederken, bireysel kredi kartı bakiyesinin büyümesinin yavaşlaması sonrasında bunun GSYH’ye oranının yatay seyir izlediği belirtildi. Mart sonundan itibaren eğitim harcamaları ile üç ve daha az taksitli KMH kullanımları hariç kullanımların kredi büyümesine dayalı zorunlu karşılık düzenlemesine dâhil edildiği hatırlatılan araştırmada, bu kararla KMH büyümesinde dengelenme beklendiği ifade edildi.

Buna karşılık, BDDK’nın ihtiyaç kredilerinde tutara göre vade kısıtı düzenlemesinde vadeye esas kredi tutarlarına ilişkin şubat ayında yaptığı güncelleme ile ihtiyaç kredisi başvuru tutarlarında artış beklendiği, ancak toplam bakiye büyümesi aylık yüzde 2 kısıtına tabi olduğu için bu değişikliğin hane halkı yükümlülük kompozisyona etkisinin sınırlı kalmasının beklendiği kaydedildi.