Kredi derecelendirmenin (rating) ekonomi ve şirketler üzerindeki etkisi

Şevket SAYILGAN / Ekonomist

sevket.sayilgan@dunya.comKüresel finansal mimaride kredi derecelendirme kuruluşları (Moody’s, Standard & Poor’s, Fitch) “güvenin tercümanları” olarak konumlandırılır. Devletlerin ve şirketlerin kredi risklerini notlandırarak yatırımcıların kararlarında önemli bir rehberlik sunarlar.

Ancak bu rehberliğin ne kadar tarafsız ve tutarlı olduğu, 2008 krizinden bu yana ciddi biçimde tartışma konusu olmuştur.

Teorik olarak ne yapıyorlar?

Kredi notları, borçluların geri ödeme kabiliyetine dair bir “görüş” sunar. Bu görüş, tahvil faizlerinden dış yatırımcı davranışlarına, bankaların sermaye yeterliliği hesaplamalarından devletlerin borçlanma maliyetlerine kadar geniş bir etki alanına sahiptir.

Ancak burada dikkat çekici bir çelişki doğar: Bu kurumlar herhangi bir yasal yükümlülük üstlenmeden devasa finansal kararları şekillendirebilirler. Verdikleri notlar “görüş” olarak tanımlansa da, piyasalar onları “kesin karar” gibi yorumlamaktadır.

Eleştirel noktalar

1. Çıkar çatışması

Kredi notu talebi çoğu zaman not verilen kurumun kendisinden gelir (issuer-pays model). Yani şirket ya da devlet, not alabilmek için derecelendirme kuruluşuna ödeme yapar. Bu sistem, bağımsızlık ve tarafsızlık ilkelerine aykırı bir finansal ilişki yaratır.

2. 2008 krizi ve yanıltıcı notlar

ABD’deki mortgage krizi öncesi AAA notu verilen menkul kıymetlerin büyük bölümü birkaç ay içinde çöp statüsüne düşmüştür. Yüksek riskli mortgage ürünlerine en yüksek kredi notunu veren bu kuruluşlar, trilyon dolarlık bir küresel kriz zincirinin ilk halkasını oluşturmuştur.

3.Geç ve sürüklenen tepkiler

Çok sayıda örnekte (örneğin Yunanistan borç krizi, Arjantin iflası) derecelendirme kuruluşlarının ekonomik çöküşler yaşandıktan sonra not düşürme yoluna gittiği görülür. Yani piyasaların zaten fiyatladığı bir risk ancak «olduktan sonra» notlara yansıtılmaktadır.

4.Siyasi baskı ve jeopolitik yönelimler

Özellikle gelişmekte olan ülkeler, notların Batı merkezli çıkarları yansıttığını düşünmektedir. Türkiye, Rusya, Brezilya gibi ülkelerde bu kuruluşlara karşı “çifte standart” uyguladıkları gerekçesiyle eleştiriler artmıştır. Örneğin kamu borcu/GSYH oranı gelişmiş ülkelerde daha yüksek olmasına rağmen notlar daha yüksektir.

Alternatif yaklaşımlar ve reform ihtiyacı

-Çoklu derecelendirme modeli: Tek bir kuruluş yerine bağımsız akademik veya kamu temelli derecelendirme alternatiflerinin de bulunması önerilmektedir.

-Şeffaflık ve algoritmik modelleme: Karar mekanizmalarının açık algoritmalarla desteklenmesi, notların öznelliğini azaltabilir.

-Yasal sorumluluk: Notların yatırımcıyı yönlendirme gücüne rağmen hiçbir hukuki sorumluluk doğurmaması, düzenlenmesi gereken büyük bir boşluktur.

Güvenin inşası mı, riskin görünmezliği mi?

Kredi derecelendirme kuruluşları, kapitalist sistemin en güçlü görünmeyen ellerinden biridir. Ancak bu “el”, çoğu zaman geç kalmakta ya da yönünü şaşırmaktadır. Finansal sistemin adaleti ve şeffaflığı açısından bu kurumların hem işlevsel hem de etik olarak yeniden yapılandırılması artık bir ihtiyaç değil, zorunluluktur.

1.Kredi derecelendirme notlarının ülke ekonomisine etkileri

1.1 Kredi derecelendirme sisteminin temelleri

Kredi derecelendirme kuruluşları (S&P, Moody’s, Fitch) ülkelerin ve şirketlerin borç ödeme kapasitelerine dair not verir. Bu notlar yatırımcı güveni, sermaye akışı ve faiz oranları üzerinde doğrudan etkili olur. Yaygın puanlama sistemleri şunlardır:

1.2 Notların ekonomik göstergelerle ilişkisi

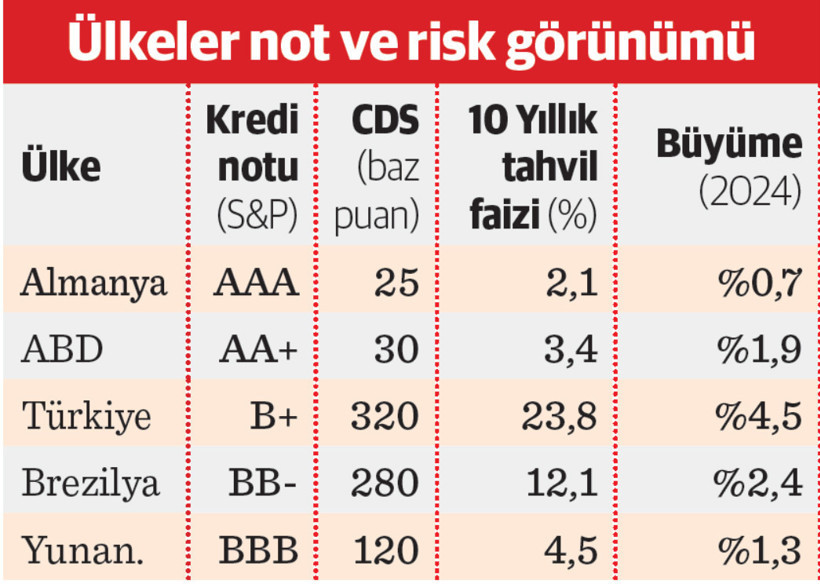

Bir ülkenin kredi notu, yatırımcı risk algısını ve ülkeye giriş yapan sermaye miktarını etkiler. Aşağıda seçili ülkelerin kredi notları ile risk primleri (CDS) ve 10 yıllık tahvil faizleri görülmektedir (Temmuz 2025):

Türkiye gibi düşük kredi notuna sahip ülkelerde hem CDS primi hem de faiz oranları yüksektir. Bu durum kamu borçlanma maliyetlerini ve yatırım ortamını olumsuz etkiler.

Türkiye gibi düşük kredi notuna sahip ülkelerde hem CDS primi hem de faiz oranları yüksektir. Bu durum kamu borçlanma maliyetlerini ve yatırım ortamını olumsuz etkiler.

1.3 Kredi notu değişikliklerinin etkileri: Türkiye örneği

Not düşüşü, kur artışı ve risk primindeki yükselme ile eş zamanlıdır. Bu, ülkenin dış borçlanma maliyetini artırır ve yabancı yatırımı azaltır.

Not düşüşü, kur artışı ve risk primindeki yükselme ile eş zamanlıdır. Bu, ülkenin dış borçlanma maliyetini artırır ve yabancı yatırımı azaltır.

1.4 Notların makroekonomik sonuçları

-Kamu borçlanma maliyeti: Türkiye›nin %43 seviyesindeki politika faizine rağmen Eurobond faizleri hâlâ çift hanededir. Kredi notunun düşük olması bu maliyetin yüksek kalmasına neden olur.

-Sermaye girişleri: Kredi notu düşen ülkelerde portföy yatırımları azalır. 2024’te Türkiye’ye net portföy girişi sadece 1,2 milyar $ oldu.

-Büyüme üzerindeki etki: Yüksek borçlanma faizi, özel sektör yatırımlarını kısıtlayarak potansiyel büyümeyi azaltır.

2.Şirketler açısından kredi notunun etkileri ve stratejik sonuçlar

2.1 Şirket reytingleri nasıl belirlenir?

Kredi notları sadece ülkelere değil şirketlere de verilir. Kurumsal kredi notları şirketin:

-Finansal tabloları

-Borç ödeme geçmişi

-Nakit akışı

Sektörel riskleri gibi kriterlere göre belirlenir.

Şirketlerin notu ülke notunun üstüne çıkamaz; ancak mali sağlamlıkları sayesinde göreli avantaj sağlayabilirler.

Şirketlerin notu ülke notunun üstüne çıkamaz; ancak mali sağlamlıkları sayesinde göreli avantaj sağlayabilirler.

2.3 Kredi notunun şirket faaliyetlerine etkileri

-Borçlanma maliyeti: Düşük kredi notuna sahip şirketler için yurtdışı borçlanma faizleri 3-5 puan daha yüksektir.

-İhracat finansmanı: Eximbank kredilerinde düşük reytingli firmalara sınırlama uygulanabilir.

-Yatırımcı ilgisi: Borsa İstanbul’daki yatırım fonları ve yabancı portföy yatırımcıları yalnızca yatırım yapılabilir seviyedeki reytingli firmalara yatırım yapar.

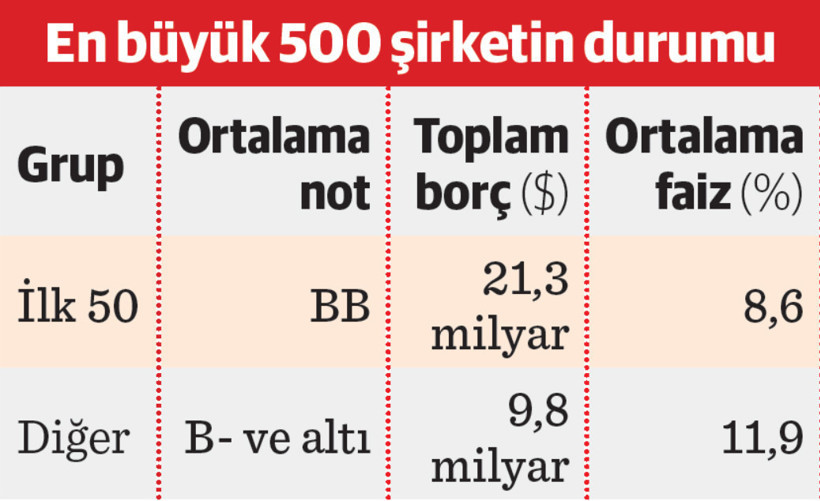

2.4 İSO 500 şirketlerinde reytingin rolü

İSO 500 verilerine göre 2024’te yurtdışından borçlanan ilk 50 şirketin %82’si kredi notu derecelendirme sürecine girmiştir.

Derecelendirme sürecine giren firmalar, krediye daha düşük maliyetle erişmiş, yatırım için daha avantajlı konumlanmıştır.

2.5 Şirketler için stratejik öneriler

-Reyting sürecine giriş: Finansal disiplinin kurumsallaşması ve borç yapılandırmaları yoluyla kredi notunu iyileştirme hedeflenmeli.

-Şeffaflık: Bağımsız denetim ve düzenli yatırımcı raporlamaları reyting artışında kilit faktördür.

-Alternatif finansman: Düşük reytingli firmalar için leasing, factoring ve devlet destekli krediler (KOSGEB, Eximbank) daha güvenli bir kaynak olabilir.

Genel değerlendirme

-Moody’s’in Türkiye için not görünümünü pozitif olarak koruması, beklentiler ve yatırımcı algısı açısından olumlu sinyal oluşturuyor. Fitch not değişikliği yapmasa da görünüm sabit bıraktı.

-Türkiye’nin enflasyondaki düşüş trendi (%75 -%35), ekonomik düzenlemeler ve merkez bankası politikaları ile birlikte kredi riskine dair olumlu ipuçları sunmaktadır.

-Şirket seviyesinde, uluslararası derecelendirme notlarının sabitlenmesi ve bazılarında yükseliş, finansmana erişim açısından avantaj yaratmaktadır.

-Sürdürülebilir not iyileşmesi için mali disiplin, şeffaf yönetişim ve yapısal reformlar kritik önem taşımaya devam ediyor.

Son sözler: “Saygı, yaşamdan daha uzun sürer” Carl Jung

“Bir yerde küçük insanların büyük gölgeleri varsa, o yerde güneş batıyor demektir” Konfüçyüs