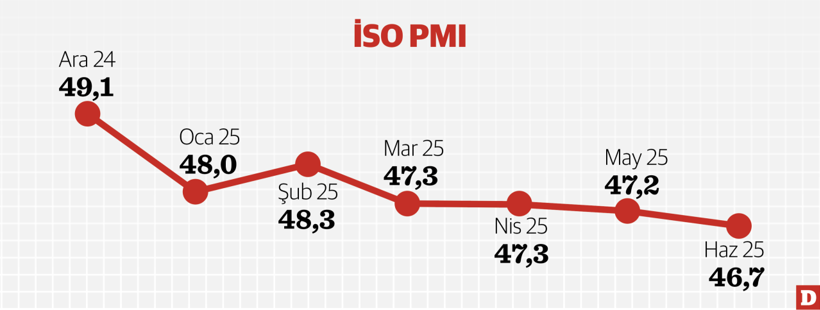

Sanayinin röntgeni alarm verdi

İstanbul Sanayi Odası’nın (İSO) sektörün röntgeni niteliğindeki çalışması, Türk imalat sanayisinin ciddi zorluklarla karşı karşıya olduğunu ve alt sektörlerde olumsuzlukların giderek kalıcılaştığını ortaya koydu.

İstanbul Sanayi Odası’nın (İSO) 10 temel alt sektörde yaklaşık 800 şirketten oluşan paneldeki satın alma müdürlerinin üretim, talep, kapasite, fiyatlar ve satın alımlara ilişkin yanıtlarına göre oluşturduğu “Satın Alma Müdürleri Endeksi”nden (Purchasing Manager’s Index / PMI) çıkan sonuçlar olumsuz bir tablo sunuyor. Haziran PMI Raporunda yer alan bulgulara göre eylül ayından bu yana ilk kez takip edilen alt sektörlerin tümünde birden üretim düşüşü yaşandı.

Özellikle gıda, tekstil, giyim, deri, kimya, plastik ve kauçuk, elektrik ve elektronik ve ulaşım araçlarında olumsuzluklar giderek kalıcı hale geliyor. Küresel ticarette yaşanan aksaklıklar, jeopolitik sorunlar, imalat sanayiinde yılın ilk yarısı boyunca yaşanan sıkıntılarda etkili oldu. Yılın ikinci yarısında daha istikrarlı koşulların oluşması için etkili önlemler ihtiyacı büyüdü.

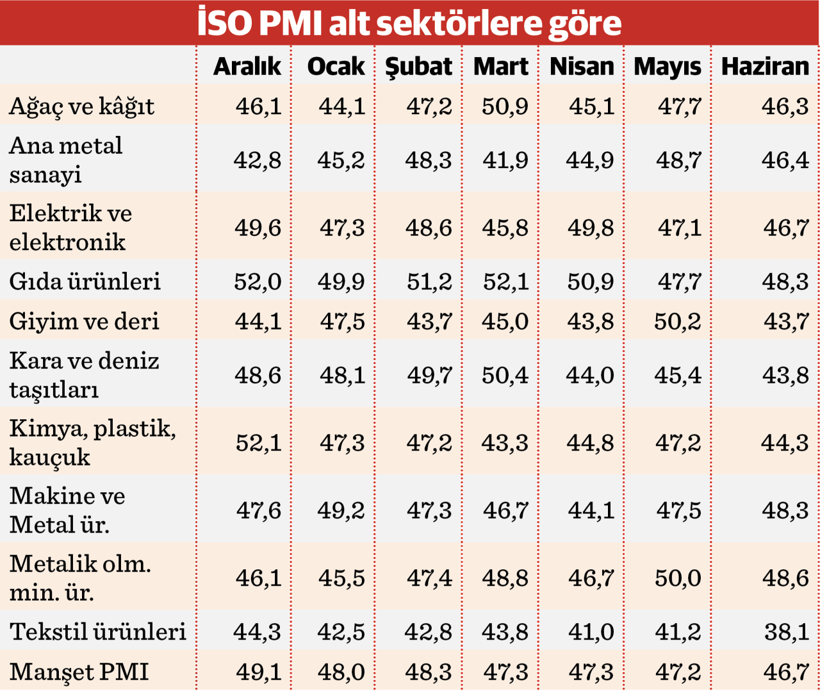

Gıdada üretim düşüşte

Türk gıda imalatçılarının üretimi haziranda üst üste ikinci ay yavaşladı. Yurt dışından alınan yeni siparişlerdeki toparlanmaya rağmen toplam yeni siparişler düşüş gösterdi. İş yüklerinin hafiflemesi nedeniyle firmalar çalışan sayılarını azalttı ve böylece istihdamda altı aylık artış dönemi sona erdi. Girdi maliyetleri enflasyonu mayıs ayına göre arttı, ancak seri ortalamasının altında kaldı. Bu arada nihai ürün fiyatlarındaki artış hız keserek Temmuz 2024’ten bu yana en düşük oranda gerçekleşti.

En zorlu iş koşulları tekstilde

Haziran ayında anket kapsamında izlenen on sektör içerisinde en zorlu iş koşullarıyla karşılaşan sektör tekstil ürünleri oldu. Üretim, yeni siparişler, ihracat, istihdam ve satın alma faaliyetlerinde en keskin yavaşlamalar tekstil sektöründe gerçekleşti. Üretim ve yeni siparişlerdeki düşüşler, Ekim 2022’den bu yana en belirgin düzeyde gerçekleşti. Tekstil ürünleri haziran ayında nihai ürün fiyatlarının azaldığı tek sektör oldu ve söz konusu düşüş eğilimi dördüncü aya ulaştı. Bu durum, girdi maliyetlerinde süregelen güçlü artışa rağmen gerçekleşti.

Giyim ve deride sipariş azalışı

Mayıstaki kısa süreli iyileşmenin ardından, giyim ve deri ürünlerinin yeni siparişleri haziran ayında yeniden azaldı. Yaşanan belirgin düşüş, geçen yılın Ekim ayından beri en yüksek oranda kaydedildi. Benzer şekilde üretim de yeniden daralmaya geçti. Üretim gereksinimlerinin azalması sektördeki firmaların istihdam ve satın alma faaliyetlerini aylık bazda üst üste 13’üncü kez azaltmalarına yol açtı. Stok düzeylerindeki düşüş devam ederken enflasyonist baskılar kısmen hafifledi.

Ağaç ve kâğıtta da kan kaybı

Haziran ayında ağaç ve kâğıt ürünleri sektöründe yeni siparişlerdeki yavaşlamaya bağlı olarak üretim üst üste üçüncü ay düşüş kaydetti. İstihdam ve satın alma faaliyetlerinde de azalma yaşandı. Girdi talebindeki yavaşlamaya rağmen, tedarikçilerin teslimat süreleri son 11 ayda ilk kez uzadı. Buna karşılık girdi maliyetleri enflasyonu haziran ayında keskin bir düşüş kaydetti ve 2025’in en düşük düzeyine indi. Bu durum, seri ortalamasının çok altında gerçekleşen nihai ürün fiyatlarına da yansıdı.

Kimya, plastik ve kauçukta siparişler azaldı

İlk beş ayda olduğu gibi haziranda da kimyasal ürünler, plastik ve kauçuk sektöründe yeni siparişler azaldı. Bu düşüşte yeni ihracat siparişlerinin yeniden zayıflaması da etkili oldu. Buna bağlı olarak, üretimde de yavaşlama görüldü ve son üç ayın en belirgin düşüşü yaşandı. Sektörün girdi maliyetleri güçlü şekilde yükseldi ve bu yükseliş önceki aya göre ivme kazandı. Buna rağmen talep koşullarındaki durgunluk, firmaların satış fiyatlarına yönelik artışları son yedi ayın en düşük oranıyla sınırlı tutmalarına neden oldu.

Metalik olmayan minerallerde istihdam azaldı

Mayıstaki güçlü genişlemenin ardından, toplam yeni siparişler yılın ikinci çeyreğini hafif daralma ile kapattı. Yeni ihracat siparişleri ise son üç ayda ilk kez yeniden büyümeye geçerek daha olumlu bir tablo çizdi. Toplam yeni iş hacmindeki eğilimlere paralel olarak, mayısta artan üretim yeniden düşüşe geçerken istihdam da azalmaya devam etti. Girdi maliyetleri enflasyonu ocak ayından bu yana en yüksek düzeye çıkarken satış fiyatlarında artış mayıstaki ile aynı hızda kaldı.

Ana metalde bir iyi bir kötü

Haziran verileri, ana metal sektörünün satış fiyatlarındaki artışın hızlandığını ve güçlü düzeyde gerçekleştiğini gösterdi. Fiyat artışları son üç ayın zirvesine ulaştı ve anket kapsamında izlenen on sektör içerisinde en güçlü düzeyde gerçekleşti. Girdi maliyetleri enflasyonu da hızlanarak şubat ayından bu yana en yüksek düzeye çıktı. Yeni siparişlerin üst üste 21’inci ay gerilemesiyle bağlantılı olarak üretimde ise düşüş yaşandı. Her iki göstergede de düşüşler mayıs ayına göre ivme kazandı. İstihdam ise üst üste ikinci ay artarak daha olumlu bir görünüm sergiledi.

Elektrik ve elektronikte sipariş kıtlığı

Elektrikli ve elektronik ürünler sektörünün yeni siparişleri, 2023 Aralık ayında başlayan eğilimi sürdürerek haziran ayında da yavaşladı. Yeni ihracat siparişlerindeki hafif toparlanmaya rağmen, toplam yeni iş hacminde belirgin bir düşüş kaydedildi. Üretimde ise son on ayın en sert daralması yaşandı. Haziran’da firmalar üst üste ikinci ay ılımlı istihdam artışı sağladı. Öte yandan, satın alma faaliyetleri yavaşladı ve stoklarda azalma gözlendi.

Son 5 yılın en hızlı üretim düşüşü

Kara ve deniz taşıtları imalatçılarının üretimi haziranda üst üste üçüncü ay düşüş gösterdi. Söz konusu yavaşlamanın beş yıldan uzun bir dönemin en yüksek hızında olduğu dikkati çekti. Yeni siparişlerdeki daralma da mayıs ayına göre daha belirgin gerçekleşti. Bu durum, kısmen yurt dışından alınan yeni işlerin yeniden düşüşe geçmesinden kaynaklandı. İstihdamda da önemli bir düşüş yaşandı. Haziranda girdi maliyetlerindeki artışın hızlanmasına rağmen nihai ürün fiyatları artışında yavaşlama kaydedildi. Tedarikçileri teslimat süreleri ise üst üste üçüncü ay uzadı.

En yüksek girdi maliyet artışı makinede

Makine ve metal ürünleri, haziran ayında yeni siparişleri artan tek sektör oldu. On bir aylık yavaşlama döneminin ardından yeni iş hacminde hafif toparlanma yaşandı. Yurt dışından alınan yeni siparişlerin güçlü şekilde ve bir yılı aşkın sürenin en yüksek hızında artması, toplam yeni siparişleri destekledi. Buna rağmen üretim ve istihdam daralırken istihdamdaki gerileme Mayıs 2020’den bu yana en belirgin düzeyde gerçekleşti. Sektörün girdi maliyetlerindeki artış, anket kapsamında izlenen tüm sektörler içerisinde en yüksek oranda.

PMI endeksi nedir?

İSO’nun Türkiye Sektörel Satın Alma Müdürleri Endeksi (PMI) ve alt endeksleri, satın alma müdürlerine gönderilen anketlere verilen yanıtlar kullanılarak S&P Global tarafından oluşturuluyor. Anket yanıtları, her ayın ikinci yarısında toplanıyor ve bir önceki aya göre değişim hesaplanıyor. Yanıtlar, Uluslararası Standart Sanayi Sınıflandırması (ISIC) kodlarına göre tanımlar baz alınarak 10 imalat sektörü altında birleştirilmiş.

Her bir sektör için, tüm anket değişkenlerinin yayılım endeksleri hesaplanıyor. Endeks, “arttı” cevaplarının yüzdesi ile “aynı kaldı” cevabını verenlerin yüzdesinin yarısının toplanmasıyla elde ediliyor. Endeksler 0 ve 100 arasında değer alıyor ve 50 değerinin üzerinde ölçülen endeks önceki aya göre genel anlamda artış, 50 değerinin altında ölçülen endeks ise genel anlamda düşüş olduğunu gösteriyor. Endeksler daha sonra mevsimsellikten arındırılıyor.