Türkiye için risk mi fırsat penceresi mi

Küresel piyasalar Japon carry trade fonlarının ABD tahvillerinden çıkmaya başlamasının şokunu yaşıyor. Bu hareket, küresel piyasalar ve özellikle gelişen ülkeler için bazı riskleri gündeme getirdi. Uzmanlar Türkiye açısından kısa vadede TL ve borçlanma maliyetleri üzerinde baskı, orta vadede ise fırsat yaratabileceğini belirtiyor.

Küresel bir tsunami yaratma olasılığı bulunan bu hamlede, Türkiye’nin dünyadan ayrışabilmesi konusunda, sıkı para politikası ve öngörülebilir bir ekonomi yönetimi büyük önem taşıyor. Kısa vadede yol açacağı çok yönlü olumsuz etkilere rağmen, Türkiye’nin öngörülebilir politik duruş sergilemesi durumunda ABD tahvillerinden çözülen carry trade fonların bir kısmını kendine çekme şansı bile bulunduğu belirtiliyor.

“Bedava borç” dönemi kapanıyor

Japonya, 30 yıldır uyguladığı sıfır ya da düşük faiz ve deflasyon politikalarını geride bırakarak, uzun süredir küresel finans sistemini destekleyen ulusal sermayesini yurt içine çekmeye başladı. 10 Kasım’da Japon 10 yıllık devlet tahvil faizi yüzde 1,71’e yükseltildi. Bu hareket uzmanlar tarafından “bedava borç” döneminin sona ermesinin işareti olarak değerlendirildi. Öne çıkan görüşe göre, Japon yatırımcıların ABD ve Avrupa tahvillerinden çıkması, küresel borçlanma maliyetlerini artıracak ve uzun vadeli faizlerde yükselişe yol açacak.

Bu gelişme üzerine özellikle ABD ve Avrupa’da uzun vadeli tahvil faizlerinin 20–50 baz puan artabileceği, Yen carry trade pozisyonlarının çözülmesiyle riskli varlıklarda satış baskısı oluşabileceği belirtiliyor. Japonya’nın sermayesini yurt içine yönlendirmesiyle birlikte, yıllardır düşük faiz ve yüksek likiditeye alışmış küresel piyasalarda ciddi bir yeniden fiyatlama süreci başlaması bekleniyor. Bu durum, yatırımcılar için hem fırsat hem de riskler yaratıyor. Japonya’daki finans sektörü ve hisse senetleri potansiyel olarak daha cazip hale gelirken, uzun vadeli büyüme odaklı teknoloji ve girişim sermayesi gibi varlıklar baskı altında kalabilecek.

Kademeli çıkış

ABD tahvillerini elinde bulunduran yabancılar dağılımında en büyük paya sahip olan Japonya’nın emeklilik fonları, sigorta şirketleri, bankalar kurumsal yatırımcılarının ABD tahvillerini bir anda satıp likiditeye çevirme imkânı bulunmuyor.

Portföylerinin tümünü çekmek hem riskli hem de stratejik olarak mantıksız olduğu için çoğu fonun ABD tahvillerinde belirli bir pozisyon tutmaya devam etmesi, çıkışların kademeli azaltma şeklinde olması bekleniyor ve bu hareket de başlamış bulunuyor; Japonya’daki faizlerin yükselmesiyle artık ABD tahvillerinin hedge edilmiş getirisinin negatife dönmesi nedeniyle Japon fonları, kâr-maliyet analizine göre bazı tahvilleri satıp sermayeyi yurt içine veya daha cazip yatırım araçlarına kaydırıyor. Ancak Kısmî ve planlı çıkış olsa da bunun her koşulda küresel finansal göstergelerde belirgin oynamalara yol açması; uzun vadeli faizleri ve küresel sermaye akışlarını etkilemesi kaçınılmaz görülüyor.

Türkiye’yi nasıl etkiler?

Japonya’nın faiz yükselterek dışarıdaki sermayesini kendine çekme politikasının, düşük kur ve yüksek faiz nedeniyle Japon carry trade fonları için hala karlı olan Türkiye’nin cazibesini azaltması beklenmiyor. Ancak bu politika değişikliğinin, Türkiye için doğrudan bir kriz yaratmasa da küresel sermaye koşullarını sıkılaştıracak, faizleri ve döviz kurlarını yukarı çekecek bir gelişme olduğu için, Borsa ve altın fiyatlarını dalgalandırabileceği belirtiliyor.

Japonya’nın ABD ve Avrupa tahvillerinden çıkmasının küresel piyasalarda uzun vadeli faizlerin 20–50 baz puan kadar artabileceği öngörülüyor. Türkiye açısından bu hem kamu hem de özel sektör borçlanma maliyetlerini yukarı çekecek bir faktör. Mevcut yüksek dış borç stoku ve kırılgan borç yapısı, faiz artışlarını Türkiye için ciddi bir risk haline getiriyor.

Japon sermayesinin yurt dışından çekilmesi, küresel yatırımcıların riskli varlıklardan çıkmasına neden olabilecek ve gelişen piyasalara yönelik sermaye akışını kısıtlayabilecek bir gelişme. Bu da Türkiye’de dolar/ TL ve euro/TL’de yukarı yönlü baskı demek. Küresel belirsizlik ve riskten kaçışla, Türkiye’de yatırımcıların altın ve dolar gibi güvenli limanlara yönelmesi de özellikle kısa vadede bunlara talebi artırarak fiyatları yukarı çekebilecek bir faktör.

Carry trade akışı olursa TL güçlenebilir, Borsaya ve TL tahvillere yatırım artabilir, Rezerv birikimi hızlanabilir.

ABD tahvil piyasasında Japon ağırlığı

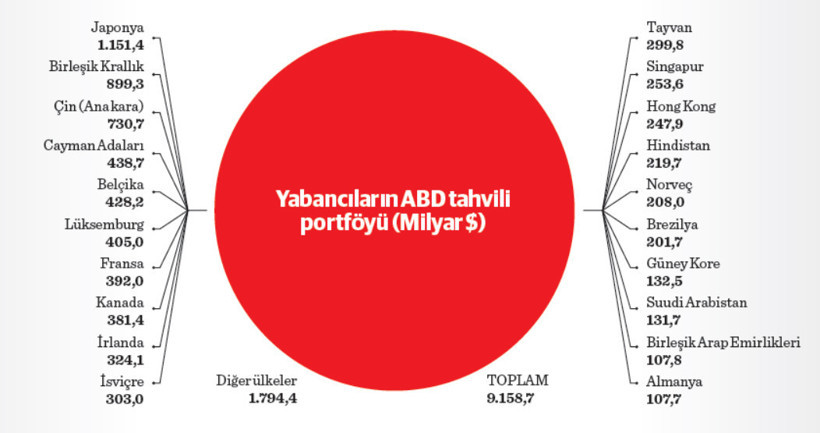

ABD’nin son verilere göre 38 trilyon doları aşan tahvil borçlarının 21 trilyonunu yerli özel yatırımcılar, 8 milyar dolayındaki bölümünü sosyal güvenlik, federal emeklilik gibi kamu kuruluşları, 9,2 trilyon dolarlık kısmını ise yabancı ülke fonları elinde bulunduruyor.

Yabancıların portföyündeki ABD Hazine tahvillerinde en büyük paya ise 1 trilyon 151,4 milyar dolarla Japon fonları sahip bulunuyor. Bu da yabancı fonlardaki toplam tahvil hacminin yüzde 12,6’sını oluşturuyor. Portföy büyüklüğünde Japonları 899,3 milyar dolarla İngiltere, 730,7 milyar dolarla Çin, 438,7 milyar dolarla Cayman Adaları, 428,2 milyar dolarla Belçika fonları izliyor.

Sırasıyla Lüksemburg, Fransa, Kanada, İrlanda, İrlanda, İsviçre, Tayvan, Singapur, Hong Kong, Hindistan, Norveç, Brezilya, Güney Kore, Suudi Arabistan, Birleşik Arap Emirlikleri ve Almanya fonları, ABD tahvillerine en fazla yatırım yapanlar arasında. Japon fonlarının elindeki ABD tahvili hacmi, ABD’nin rekor düzeye ulaşan tahvil borç stoku içinde değerlendirildiğinde küçük ama etkili bir paya sahip ve çıkışın da kademeli olacağı beklenmekle birlikte, bunun yabancı sermaye kaynaklı piyasa likiditesini ve uzun vadeli faizleri önemli ölçüde etkileme potansiyeli bulunuyor.

Orta vade için iyimser senaryo

İkinci aşamada ise tablonun tersine dönebileceği; ABD tahvillerinden çıkan Japon yatırımcıların yeni getiri arayışının, yüksek faiz sunan ülkelere yönelişi gündeme getireceği öngörülüyor. Türkiye’nin mevcut para politikası, pozitif reel faiz yapısı ve enflasyonda kademeli düşüş beklentisi, bu fonların bir kısmını TL varlıklara çekebilecek faktörler arasında. Piyasa uzmanları, bu süreçte Türkiye’nin diğer piyasalardan “ayrışma potansiyeli” olduğuna dikkat çekiyor. Getiri arayışındaki carry trade fonlarının bir bölümünün TL swap piyasasına veya TL tahvillerine yönelmesi durumunda hem kur istikrarı hem de Borsa ve tahvil piyasasında yabancı payının artışı mümkün görülüyor.

Finans uzmanlarının ilk değerlendirmelerinde sürecin Türkiye’ye olası etkilerine ilişkin başlıca şu tespitler öne çıkıyor:

Japonların ABD tahvillerinden çıkması küresel çapta tahvil faizlerini yukarı, dolar likiditesini ise aşağı iten bir dinamik yaratır. Bu hareket Türkiye için hem risk hem de fırsat doğurur.

Küresel faiz baskısı, Türkiye’de finansman maliyetinde artış riski: Japon fonlarının ABD tahvillerini satması, ABD 10 yıllık faizlerinde yukarı yönlü baskı yaratır. ABD faizlerinin yükselmesi, küresel risk iştahını azaltır, Türkiye’nin risk primi (CDS) buna duyarlıdır, yukarı yönlü baskı oluşur.

Eurobond getirilerinde yükseliş yaşanır. Türkiye’nin eurobond ihraç maliyetleri artar, çünkü yatırımcılar daha yüksek getiri talep eder. Hazine’nin dış borçlanma maliyeti artar, şirketlerin eurobond/refinansman maliyeti yükselir.

Japon fonları ABD’den çıkınca Yen’e döner veya daha riskli pazarlara akabilir; ancak ilk aşamada küresel sistemde dolar likiditesi sıkılaşması görülür. Bu da TL’nin dolar karşısında kısa süreli değer kaybı riskini doğurur, Türkiye'ye yabancı fon girişlerinde kısa vadede yavaşlama yaratabilir. TCMB’nin rezerv biriktirme süreci yavaşlayabilir ve kur üzerindeki oynaklık artabilir.

Carry trade akımlarının yer değiştirmesi Türkiye’ye fırsat sunabilir. Eğer Japon fonları sadece ABD’den çıkıp alternatif getiri arayışına yönelirse, Türkiye gibi pozitif reel faiz sunan ülkelere akış olabilir.

Şu an Türkiye’de; reel faiz pozitif, düşüş trendinde enflasyon ve yüksek faiz dolayısıyla TL carry trade getirisi cazip. Bu nedenle bazı Japon fonlarının TL swap/carry işlemlerine yönelmesi, TL cinsi tahvillere sınırlı da olsa giriş yapması mümkün.