Vergi reformu, dolaylı vergiler ve bütçe açığı: Adaletin bedeli mi?

Şevket SAYILGAN / Ekonomist

sevket.sayilgan@dunya.comTürkiye, 2025 yılı için hazırlanan bütçe ve Ocak–Ağustos dönemi bütçe gerçekleşmeleriyle birlikte vergi politikasının merkezi unsurlarından birini dolaylı vergiler oluşturuyor.

Katma Değer Vergisi (KDV), Özel Tüketim Vergisi (ÖTV) gibi gelirleri doğrudan tüketim üzerinden tahsil eden vergiler hem bütçenin gelir omurgasını oluşturuyor hem de vergi adaleti tartışmalarını körüklüyor.

Son veriler ne gösteriyor?

Hazine ve Maliye Bakanlığı’nın açıkladığı son bütçe gerçekleşmelerine göre:

-Ocak–Ağustos 2025 dönemi için merkezi yönetim bütçe giderleri 8 trilyon 891,2 milyar TL, bütçe gelirleri ise 7 trilyon 983,6 milyar TL olarak gerçekleşti. Bu dönemde bütçe açığı 907,6 milyar TL oldu.Aynı dönemde vergi gelirleri yaklaşık 6 trilyon 871,7 milyar TL olarak kaydedildi.

-Vergi gelirlerinin bileşimi önemli: Dolaylı vergilerin toplam vergi gelirleri içindeki payı %62,62, dolaysız vergilerin payı ise %38,38.

-KDV ve ÖTV özelinde, vergi gelirlerinin %47,31’i bu iki kalemden sağlanıyor.

-Ağustos ayında bütçe aylık olarak 96,7 milyar TL fazla verdiği halde, ocak-ağustos döneminde açık oluştu.

Buna ek olarak, 2025 yılı Bütçe Kanunu’nda vergilerin toplam vergi gelirleri içindeki hedef payları, dolaylı vergilere hâlâ ciddi bir öncelik verildiğini gösteriyor: %65,15 dolaylı vergiler, %33,81 dolaysız vergiler hedeflenmiş durumda.

Dolaylı vergilerin ağırlığı ve bütçe açığı finansmanı

Bu rakamlar, Türkiye’de bütçenin finansmanında dolaylı vergilerin oynadığı role dair önemli ipuçları veriyor. Çünkü dolaylı vergiler, bütçe gelirlerini artırmak ya da açıkları kapatmak için en kolay araçlardan biri olarak görülüyor. Örneğin:

-Dolaylı vergilerin payının %60-65 bandında olması, ekonomik durgunluk, gelir dağılımındaki kırılganlıklar ya da tüketim harcamalarındaki düşüş dönemlerinde, devletin gelir tahminlerini tutturmasını zorlaştırabilir.

-Ancak bütçe açığının büyük kısmı vergi gelirlerinden karşılanmak durumunda kalınıyorsa, bu durum harcama tarafında disiplin eksikliğini ya da faiz yükünün yüksekliğini işaret eder.

Gerçekten de bu yılın ocak-ağustos döneminde faiz dışı fazla verildiği (518,1 milyar TL) ancak bütçe açığının (907,6 milyar TL) oluşmasının ana nedeni faiz giderlerinin yüksekliği.

Yani devlet, borçlanmadan önce faiz yükünü azaltmazsa, vergi gelirlerini artırsa bile bütçesine rahatça “nefes alma” alanı açması pek mümkün değil.

Vergi adaleti açısından sorunlar

Vergi adaleti ilkesi, ödemesi gereken ile ödediği vergi arasında mantık ve hakkaniyet ilişkisi kurulmasını gerektirir. Türkiye’de ise şu sorunlar öne çıkıyor:

1 Gelir düzeyine göre vergilemenin zayıflığı: Dolaylı vergiler herkes için aynı oranda uygulanır. Geliri düşük olan için harcaması üzerinden alınan KDV, ÖTV yükü, gelir düzeyi yüksek olan için göreli olarak daha ağırdır. Gelir vergisi ve kurumlar vergisi gibi dolaysız vergilerin payının görece düşük olması, ödeme gücü ilkesinin tam olarak uygulanmadığını gösterir.

2 Vergi istisna ve muafiyetlerinin genişliği: Bazı sektörler, bazı gelir türleri ya da bölgeler için uygulanan muafiyetler, indirimler vergi gelirini düşürmekle kalmıyor, sistemde “kimin ne kadar ödediği” sorusunu da karmaşıklaştırıyor. Bu da toplumsal adalet algısını zedeleyebiliyor.

3 Stopaj yoluyla alınan gelir vergisi yükü: Vergi gelirleri içinde dolaysız vergiler varmış gibi görünse de, bunların büyük kısmı kaynaktan kesinti (stopaj) yoluyla elde edilen gelir vergisi. Bu, özellikle ücretliler için doğrudan vergi ödendiği düşüncesini zayıflatıyor ve vergi dilimleri ile beyan esaslı vergileme mekanizmalarının zayıf kaldığını gösteriyor.

4 Tüketim vergileri ve temel ihtiyaçların vergilendirilmesi: KDV ve ÖTV’den alınan vergilerin kapsamı çok geniş olunca; yakıt, ulaştırma, gıda gibi temel ihtiyaç kalemlerinin vergi yükü de artıyor. Bu da düşük gelirlileri daha çok etkiliyor.

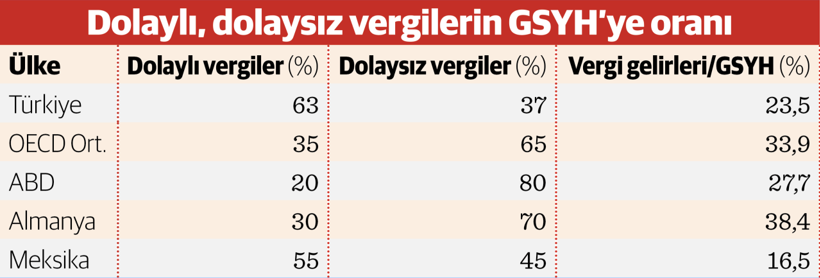

Ülkelerle karşılaştırma

Yanda Türkiye ile bazı OECD ülkelerinin dolaylı/dolaysız vergi payları, vergi gelirleri / GSYH oranları ve bütçe açığı durumu karşılaştırmalı şekilde:

-Türkiye’de vergi gelirlerinin milli gelir içinde oranı düşük arttırılmalı

-Dolaylı vergi oranı OECD içinde en yüksek, Direkt vergi oranı ise en düşük vergi adaletini etkiliyor.

Reform ihtiyacı ve olası politikalar: Ne yapılmalı?

Bu tablo içinde vergi sisteminde bazı reform adımları kaçınılmaz görünüyor:

-Dolaysız vergi gelirlerinin artırılması: Gelir ve kurumlar vergisi tabanlarının genişletilmesi, gelir vergisinde artan oranlı tarifenin güçlendirilmesi, vergi matrahlarının daraltılmasının önüne geçilmesi ve mülkiyet ile servet üzerinden alınan verginin payının arttırılması önem taşımaktadır.

-İstisna ve muafiyetler gözden geçirilmeli: Özellikle vergi kaçakçılığına yol açan ya da maliyet etkinliği düşük istisna ve muafiyet uygulamaları sadeleştirilmeli.

-Kayıtdışı ekonomi ile mücadele: Vergi tabanını genişletmek için kayıt dışı üretim ve ticaretin azaltılması, vergi idaresinin kapasitesinin artırılması.

-Temel mal ve hizmetlerde vergi yükünün azaltılması: KDV istisnaları ya da indirimi, vergi dilimi uygulamaları ile gelir düzeyine göre farklılaştırma sağlanması.

-Faiz yükü kontrol altına alınmalı: Harcama tasarrufu ya da borçlanma maliyetlerinin düşürülmesiyle bütçe açığının finansmanında vergi baskısı azaltılabilir.

Bütçe disiplininin sağlanması, özellikle faiz yükünü azaltacak önlemler alınmalı; borç servisi maliyetleri düşürülmeli

Sonuç

Türkiye’nin vergi sistemi, bütçe açığını kapatmak ve kamu hizmetlerini finanse etmek için önemli ölçüde dolaylı vergilere dayalı bir yapı göstermektedir. Ancak adaletli bir vergi sistemi olabilmesi için dolayısız vergilerin artması, vergi yükünün gelir ile uyumlu hale gelmesi, istisna ve muafiyetlerin makul sınırlar içinde tutulması gerekir. Dolaylı vergilerin omuzlarında yükselen bütçenin taşınabilirliği sınırlıdır; bu yük, toplumun orta ve alt gelir kesimleri üzerinde sosyal eşitsizlikleri derinleştirme riski taşır.

Sonuç olarak, Türkiye vergi sisteminde OECD ortalamasına göre dolaysız vergilerden elde edilen gelirlerin düşük olması ve dolaylı vergilerin yüksek payı, vergi adaleti ve gelir eşitsizliği bakımından önemli riskler taşıyor. Vergi geliri / GSYH oranını OECD seviyelerine yakınlaştırmak için hem gelir artırıcı hem de harcama verimliliğini ve mali yönetimi iyileştirici reformlar gerekli görünüyor. Vergi politikaları hem ekonominin sürdürülebilirliğini hem de sosyal istikrarı koruyacak biçimde yeniden tasarlanmalı; aksi halde “bütçe açığını kapama” yaklaşımı, uzun vadede adalet ve toplumsal güveni zedeleyebilir.

Son sözler: “Zihinleri kapalı olanların temel problemi, ağızlarının daima açık olmasıdır”La edri.

“İnsanın hiçbir şey bilmediğini bilmesi için, çok şey öğrenmesi gerekir” Sokratesi