Yüksek faiz ortamında ipi ‘faizsiz’ bankalar göğüsledi

Merkez Bankası faizine paralel seyreden yüksek düzeyi ile cazip mevduat faizleri son bir yıla damga vururken, sektördeki fonksiyon grupları içinde fon hacmini oransal bazda en hızlı büyüten kesim ise “faizsiz banka” olarak bilinen katılım bankaları oldu. Bu bankaların özellikle yabancı para üzerinden topladığı fonlarda son bir yıldaki hızlı artış dikkati çekti.

Türkiye’de kamu, özel ve yabancı sermayeli 38 mevduat bankası; 9 katılım bankası da katılım fonu topluyor. Mevduat bankalarının Ziraat, Halk ve Vakıfbank’ın yanı sıra ayrı tüzel kişilik olan Ziraat Dinamik Banka dahil 4’ü kamu, 11’i yerli özel, 22’si ise yabancı sermayeli. Ayrıca Tasarruf Mevduatı Sigorta Fonu’na (TMSF) devredilmiş Birleşik Fon Bankası da bulunuyor.

Sektörün toplam mevduat/katılım fonu hacminde, son bir yılda gerilemekle birlikte hala yüzde 40’ı aşan oranla en büyük paya kamu bankaları sahip bulunuyor. Kâr payı esasına göre çalışan, havuzda toplanan fonların kullandırılması sonucu doğan kârdan müşterilerine kâr payı ödeyen, kamuoyunda “İslami banka” olarak da bilinen katılım bankalarının son bir yılda artan payının ise yüzde 10’a yaklaştığı dikkati çekiyor.

Mevduatta reel genişleme

Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) verilerine göre sektördeki toplam mevduat/katılım fonu hacmi, 25 Temmuz itibarıyla son bir yılda yüzde 39,4 artışla 23 trilyon 602,3 milyar liraya ulaştı. Türkiye İstatistik Kurumu’nun (TÜİK) Tüketici Fiyat Endeksine (TÜFE) göre yüzde 33,52 olan yıllık enflasyonla indirgendiğinde toplam mevduat/ katılım fonu hacminin son bir yılda reel olarak yüzde 4,4 genişlediği belirlendi.

Toplam mevduat/fon hacminin 14 trilyon 605,7 milyar lirasını TL cinsi, Türk parası karşılığı olarak 8 milyar 996,6 milyar lirasını da yabancı para hesaplar oluşturdu. Son bir yılda TL cinsi hesapların bakiyesi cari olarak yüzde 36,6, yabancı para hesaplar ise yüzde 44,3 büyüdü.

21,3 trilyonu mevduat bankalarında

Mudilerinin riski taşımadan faiz getirisi elde ettiği, topladığı fonlarla müşterilerine kredi veren ve toplam fon hacminde en büyük paya sahip geleneksel bankaların mevduat hacmi, anılan dönemde yüzde 38,4 artışla 21 trilyon 259,9 milyar liraya ulaştı. Bu kapsamda toplam TL mevduatları yüzde 36,5 artışla 13 trilyon 500,3 milyar, döviz mevduatları da yüzde 41,9 artışla 7 trilyon 759,5 milyar liraya yükseldi. Bu fonksiyon grubunda yer alan kamu bankalarının TL mevduat hacmi yüzde 37,2 artışla 6 trilyon 467,7 milyar, döviz mevduatı yüzde 41,2 artışla 3 trilyon 565,4 milyar ve böylece toplam mevduat hacmi yüzde 38,6 artışla 10 trilyon 33,1 milyar lira oldu.

Özel sermayeli yerli bankaların TL mevduatı yüzde 35,6 artışla 3 trilyon 997,6 milyar, döviz mevduatı yüzde 41,7 artışla 2 trilyon 564,1 milyar, toplam mevduatı 37,9 artışla 6 trilyon 561,7 milyar liraya ulaştı. Yabancı sermayeli mevduat bankalarının TL mevduatı yüzde 36,2 artışla 3 trilyon 35 milyar, döviz mevduatı yüzde 43,8 artışla 1 trilyon 630 milyar, toplam mevduat hacmi yüzde 38,7 artışla 4 trilyon 665 milyon lira oldu.

Krediler; 'ihtiyaç'ta özeller ticari ve konutta kamu

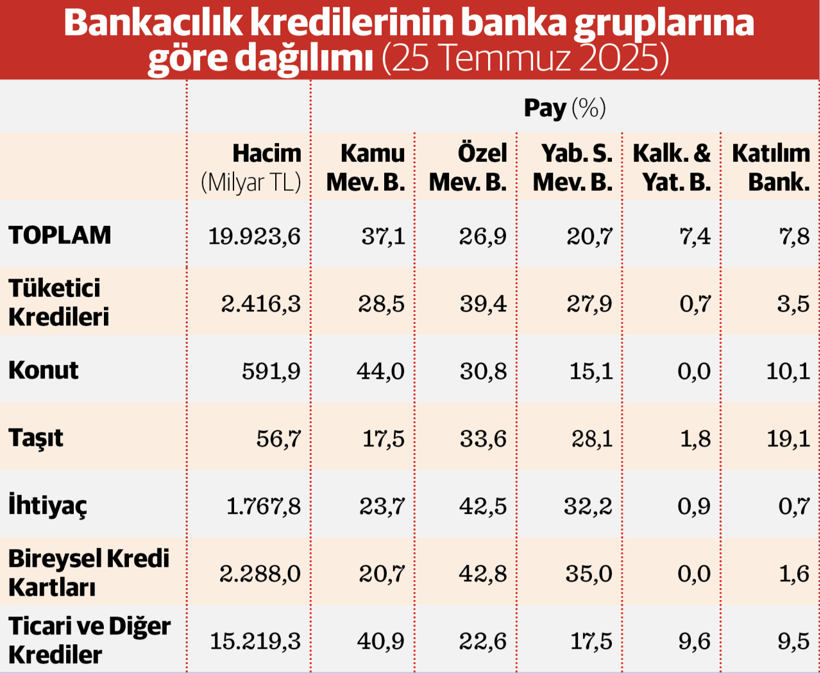

Mevduat ve katılım fonu toplayan bankalarının kullandırdığı kredilerin toplam hacmi de 25 Temmuz itibarıyla nominal yüzde 42,3, reel yüzde 6,6 yıllık artışla 19 trilyon 923,6 milyar liraya ulaştı. Pastada 15 trilyon 219,3 milyar lira ile en büyük paya sahip olan ticari kredilerin yüzde 40,9’la en büyük bölümünü kamu mevduatları kullandırmış bulunuyor.

Ticari kredide özel yerli bankaların payı yüzde 22,6, yabancı sermayelilerin payı yüzde 17,5, kalkınma ve yatırım bankalarının payı yüzde 9,6 ve katılım bankalarının payı da yüzde 9,5 düzeyinde. Tüketici kredilerinin 2 trilyon 416,3 milyar lira olan hacminde özel bankalar yüzde 39,4, kamu bankaları yüzde 28,5, yabancı sermayeliler yüzde 27,9, katılım bankaları yüzde 3,5, kalkınma ve yatırım banları da yüzde 0,7 oranında bir paya sahip.

Bu kapsamda 1 trilyon 767,8 milyar liralık ihtiyaç kredisinin yüzde 42,5’ini özel, yüzde 32,2’sini yabancı sermayeliler kullandırmış durumda. Kamu bankaları ise ihtiyaç kredisinde yüzde 23,7 payla üçüncü sırada. Söz konusu kredilerin yüzde 0,9’u kalkınma ve yatırım, yüzde 0,7’lik bir bölümü katılım bankalarınca açılmış. Tüketici kredilerinin 591,9 milyar lirasını oluşturan konut kredilerinde ise kamu bankaları yüzde 44’le en büyük paya sahip. Konut kredilerinin yüzde 30,8’i özel bankalar, yüzde 28,1’i yabancı sermayeliler, yüzde 10,1’i katılım bankalarınca kullandırılmış bulunuyor.

Aynı tarihte 56,7 milyar lira ile küçük bir hacim oluşturan taşıt kredilerinde de en büyük paya yüzde 33,6 ile özel bankalar sahip, yabancı bankaların payı da yüzde 28,1 düzeyinde. Bu kredilerde kamu bankalarının payı yüzde 17,5 olurken, katılım bankalarının yüzde 19,1’le daha büyük bir paya sahip olduğu dikkati çekiyor.

Taşıt kredilerinin ayrıca yüzde 1,8’lik bir bölümü ise kalkınma ve yatırım bankalarınca kullandırılmış bulunuyor. 25 Temmuz’da 2 trilyon 288 milyar liraya ulaşan bireysel kredi kartı borçlarının da yüzde 42,8’le en büyük bölümü özel sermayeli yerli bankaların müşterilerine ait. Toplam bireysel kredi kartı borçları içinde yabancı sermayeli bankalara ait miktarın payı yüzde 35, kamu bankalarının payı yüzde 20,7, katılım bankalarının payı yüzde 1,6 düzeyinde.

YP katılım fonlarında artış rekoru

Ticaret yöntemiyle fon kullandırırken müşteri adına mal, hizmet veya hakkı peşin olarak satıcısından satın alıp üzerine kâr ekleyerek vadeli olarak müşteriye satma şeklinde çalışan katılım bankalarının toplam fonları ise pastadaki payı düşük olmakla birlikte, son bir yılda yüzde 49’la geleneksel mevduat bankalarına göre daha hızlı bir artışla 2 trilyon 342,5 milyar liraya yükseldi.

Bunun 1 trilyon 105,4 milyar liralık bölümünü TL, 1 trilyon 237 milyar lirasını da yabancı para fonlar oluşturdu. Bu bankalarda TL fonlar son bir yılda yüzde 37,5 artarken, yabancı para fonlardaki artışın yüzde 61,2 olduğu dikkati çekti. Tüm fonksiyon gruplarındaki bankalarda daha yüksek olan yabancı para mevduat artışında kur farkı etkisi de bulunuyor.

Dolar cinsinden tutarlar baz alındığında ise yabancı para mevduatlar kamu bankalarında yüzde 14,2 artışla 88,5 milyar, yerli özel bankalarda yüzde 15,5 artışla 63,8 milyar ve yabancı sermayelilerde de yüzde 15,9 artışla 40,3 milyar dolar olurken, katılım bankalarının döviz fonlarının ise yüzde 31 artışla 30,7 milyar dolara çıktığı görülüyor. Buna göre tüm gruplar toplamında yabancı para mevduat 223,2 milyar dolar ve yıllık artış yüzde 16,9.

'Faizsiz'in payı %10’a yaklaştı

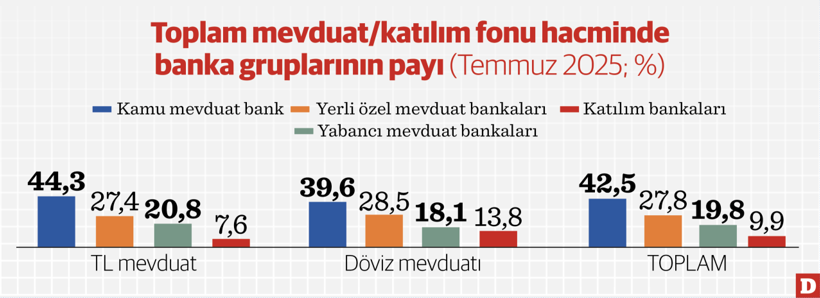

Son bir yılda TL mevduatlarda kamu mevduat bankalarının payı yüzde 44,1’den yüzde 44,3’e çıkarken özel bankaların yüzde 27,6’dan yüzde 27,4’e geriledi, yabancı bankaların yüzde 20,8 olan payı ise değişmedi.

Böylece mevduat bankalarının mevduat/ fon hacmindeki toplam payı yüzde 92,5’ten yüzde 92,4’e geriledi; katılım bankalarının payı yüzde 7,5’ten yüzde 7,6’ya çıktı. TL mevduattaki paylarda değişim sınırlı kalırken, döviz hesaplarında ise katılım bankalarına kayış dikkati çekti. Anılan dönemde yabancı para mevduat/fon hacminde kamu mevduat bankalarının payı yüzde 40,5’ten yüzde 39,6’ya, özel bankaların yüzde 29’dan yüzde 28,5’e, yabancı bankaların payı yüzde 18,2’den yüzde 18,1 olmak üzere mevduat bankalarının toplam payı yüzde 87,7’den yüzde 86,2’ye gerilerken, katılım bankalarının payı yüzde 12,3’ten yüzde 13,8’e yükseldi.

Bu gelişmelerde bankacılık sektöründeki Türk parası ve yabancı para mevduat ve katılım fonlarının toplam hacmi içinde kamu bankalarının payı yüzde 42,8’den yüzde 42,5’e, özel bankaların yüzde 28,1’den yüzde 27,8’e, yabancı bankaların yüzde 19,9’dan yüzde 19,8’e, mevduat bankalarının toplam payı yüzde 90,7’den yüzde 90,1’e geriledi; katılım bankalarının payı yüzde 9,3’ten yüzde 9,9’a çıktı.