Zirve yarışında hisselerin yüzde 90’ı endekse yenildi

Beklentilerin üzerinde gelen ağustos ayı enflasyon verisi ve CHP İstanbul Kongresi’nin mahkeme tarafından iptal edilmesiyle borsa haftalık bazda yüzde 5’e yakın geriledi. Böylece endeks, zirvesinden yüzde 7.55 düştü. Endeksteki 100 hisseden sadece 10’u kendi zirvesine 7.55’ten daha az bir oranda uzak. 19 endeks hissesi ise kendi zirvesinden yüzde 50’nin üzerinde düşük fiyattan işlem görüyor.

Piyasalar eylül ayına hareketli bir başlangıç yaptı. Bu ay piyasaların ana gündem maddeleri Merkez Bankası’nın 11 Eylül’deki Para Politikası Kurulu (PPK) toplantısı, 15 Eylül’deki CHP Kurultay davası ve 17 Eylül’deki ABD Merkez Bankası’nın (Fed) faiz kararı olarak sıralanmıştı. Ayın ilk haftasında bu gündem maddeleri için beklentileri yeniden şekillendiren gelişmeler yaşandı.

İlk olarak 3 Eylül’de açıklanan ağustos ayı enflasyon oranlarının yüzde 2.04 ile beklentilerin (yüzde 1.75) üzerinde gelmesi 11 Eylül’deki PPK toplantısına yönelik faiz indirimi beklentilerini törpüledi. Enflasyon verilerinin beklentilere paralel ya da daha düşük gelmesi halinde Merkez Bankası’nın bu ay 300 baz puan indirime gideceği görüşü hakimdi. Ancak TÜİK’in açıkladığı verilerin ardından faiz indirimi beklentileri 200 baz puan çevresinde yoğunlaşmaya başladı.

Siyasetin etkisi yükseldi

Piyasalar açısından haftanın bir diğer önemli gelişmesi siyasi cepheden geldi. CHP’nin İstanbul Kongresi’nin mahkeme tarafından iptal edildiği haberi piyasalarda dalgalanmalara neden oldu. Bu karar sonrasında 15 Eylül’deki CHP Kurultay davasında ‘mutlak butlan’ kararı çıkabileceği beklentileri ağırlık kazandı. Ancak piyasalar kapandıktan sonra CHP’den gelen 21 Eylül’de yapılacağı açıklanan olağanüstü kurultay kararı yatırımcıların kafasını karıştırdı.

Bazıları bu kararın belirsizliği arttıracağını düşünürken bazıları bu kararın belirsizliği azaltacağı görüşünde. Yeni haftada da bu konu gündemin üst sıralarında yer alacak gibi. Cuma günü ABD açıklanan tarım dışı istihdam verileri de yine 17 Eylül’deki Fed’in faiz kararına yönelik beklentileri etkileyecek boyuttaydı. ABD’de ağustos ayında tarım dışı istihdam 22 bin kişi artarken 75 bin olan beklentinin oldukça altında kaldı. Bu veri sonrasında Fed’in faiz indirimine gideceğine yönelik beklentiler oldukça kuvvetlendi.

Hisselerin durumu iç açıcı değil

Geçen hafta yaşanan bu 3 kritik gelişme sonrasında BIST 100 Endeksi, haftalık bazda yüzde 5’e yakın geriledi. Böylece tarihi zirvesi olan 11 bin 605 puana göre geri çekilme yüzde 7.55’e ulaştı. Borsa tarihi zirvesini zorlarken çok sayıda hisse kendi zirvesinden oldukça uzak olduğu sık sık dile getiriliyordu. BIST 100 Endeksi’ndeki 100 hissenin kendi zirvelerine olan uzaklıklarına baktığımızda durum pek iç açıcı değil.

Cuma günkü kapanış rakamlarına göre, endeks zirvesinden yüzde 7.55 uzakken 100 hisseden sadece 10’u endekse paralel ya da daha iyi durumda. Geri kalan 90 hisse ise zirve yarışında endeksten daha kötü performans gösterdi. Şöyle ki 100 hissenin 19’u kendi zirvesinden yüzde 50’nin üzerinde bir oranda aşağıda. 28 hisse ise zirvesinden yüzde 30-50 arasında, 36 hisse ise zirvesinden yüzde 10-30 arasında uzakta.

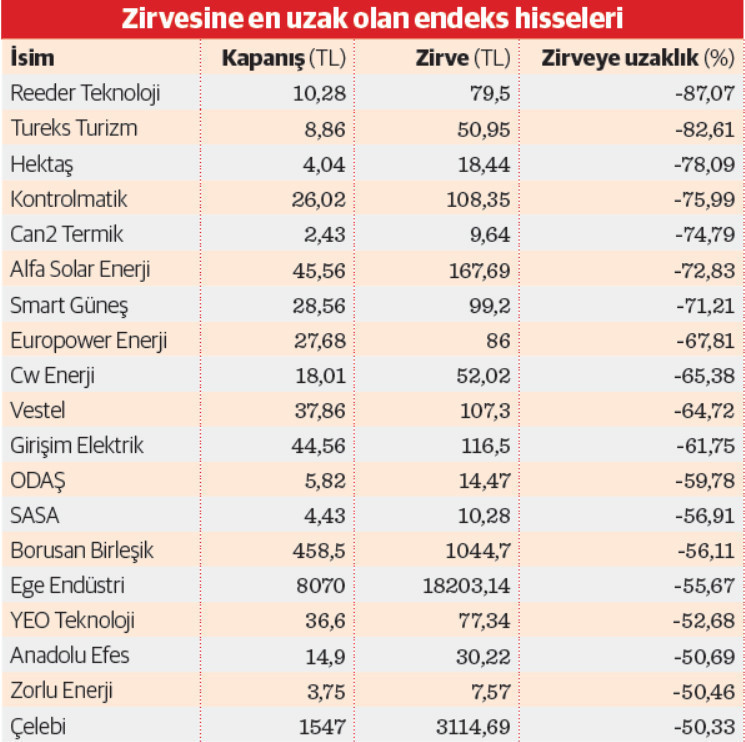

Zirvesine en uzak hisseler

BIST 100 Endeksi’ndeki hisseler arasında zirvesine en uzak olan hisse yüzde 87 ile Reeder Teknoloji. Cuma günü 10.28 TL’den kapanan Reeder hisselerinin tarihi zirvesi 79.50 TL seviyesinde. İkinci sırada 50.95 TL’yi görüp Cuma günü 8.86 TL’den kapanan Tureks Turizm hisseleri yer aldı. Son haftalarda yukarı yönlü hareketleriyle dikkat çeken Hektaş ise 18.44 TL seviyesindeki zirvesinin yüzde 78 altında fiyatlanıyor.

Kontrolmatik, Çan2 Termik, Alfa Solar ve Smart Güneş kendi zirvelerinden yüzde 70 ve üzerinde gerilemiş diğer hisseler olarak sıralanıyor. Pasifik Eurasia Lojistik, Enerya Enerji, Margün Enerji, Gür-Sel Turizm, Destek Finans ve TAB Gıda tarihi zirvelerinden ya da zirvelerine yakın seviyelerden işlem gören hisseler olarak dikkat çekiyor.